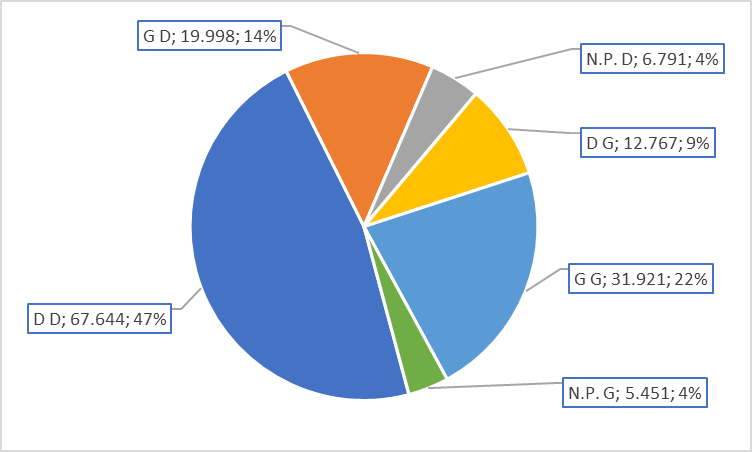

Odnos poduzeća koja su poslovali s dobiti i gubitkom u 2021. (94,6 tisuća ili 65,2 % naspram 50,4 tisuće ili 34,8 %) značajno se poboljšao u odnosu na 2020. (tada je omjer iznosio 59 naprama 41 posto), godinu korona krize, i gotovo se približio standardu 67 naprama 33 posto, koliko je taj omjer egzistirao u nekoliko prethodnih godina.

Lošiji omjer 55,5 naprama 44,5 posto poduzeća s dobiti i gubitkom koja su predala izvješća za 2021. a nisu za 2020., utjecao je da se ne bude bliže tom standardu, a koji je bez tih „novih“ za 132,3 tisuće „starih“ iznosio 66,2 naprama 33,8, pokazala je analiza pripremljena za PoslovniFM.

U Registru godišnjih financijskih izvještaja trenutno je objavljeno 145 tisuća za 2021., što je 3 tisuće više nego što ih je predalo za 2020. U registru za 2021. je i 12,4 tisuće poduzeća koja nemaju javno objavljenih izvještaja za 2020., dok 9,8 tisuća koji su predali za 2020. nisu i za 2021. Uvidom u povijesne podatke, moglo bi se reći da se radi o umjerenijoj fluktuaciji i rastu (2,2 %), primjerenoj za posljednje dvije godine, dok je u ranijim razdobljima bila snažnija. Za 2018. broj predanih 133,8 tisuća GFI bio je 7,3% viši u odnosu na 124,8 tisuća za 2017., dok je 138,9 tisuća za 2019. bilo 3,7% više u odnosu na 2018.

Pojašnjenje oznaka iz grafa:

D D dobit 2020. dobit 2021.

G D gubitak 2020. dobit 2021.

N.P. D nema izvješća 2020. dobit 2021.

G G gubitak 2020. gubitak 2021.

D G dobit 2020. gubitak 2021.

N.P. G nema izvješća 2020. gubitak 2021.

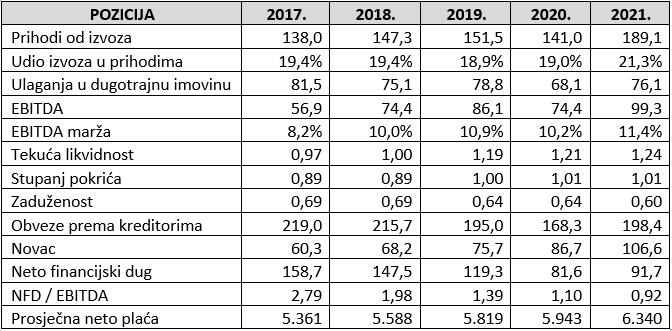

Broj zaposlenih prema satima rada u 145 tisuća obveznika poreza na dobit („realni sektor“), nakon značajnoj pada u 2020. u odnosu na 2019. (-29,4 tisuće), u 2021. gotov se vratio na razinu 2019. Treba imati na umu da na broj zaposlenih izračunan temeljem obračunanih radnih sati odražava i intenzitet radnih aktivnosti (prekovremeni rad, puno i nepuno radno vrijeme, sezonski rad …). Uz logičan rast apsolutnih vrijednosti zbog povećanja ukupnog broja poduzeća, promatrano kroz udjele, svi pokazuju određeni rast. Udio investitora za 2021. premašio je vrijednost za 2019., no još uvijek je znatno manji nego za 2016. (10,3 %) i 2017. (9,8 %), te manji od 2018. (9,6 %). Očito da relativno mali potencijal domaćeg tržišta tjera poduzetnike na snažnije djelovanje i korištenje prilika na inozemnim tržištima, a što je konačno potvrđeno i u 2021., značajnijim rastom vrijednosti udjela izvoznika (15,5 %), za gotovo 1 postotni poen u odnosu na 14,5 %, što je uz manja odstupanja bila standardna vrijednost dulji niz prethodnih godina. Vrijednost udjela izvoznika u 2021. po prvi puta se izjednačila s vrijednosti udjela uvoznika. Kako je prikazano u dodatnim podacima GFI, zbirna vrijednost prihodi od prodaje u inozemstvu u iznosu 189,1 milijarde kuna za 29,3 milijarde kuna premašila je zbirnu vrijednost uvoza (koji uključuje i stjecanje dobara) u iznosu 159,8 milijardi kuna.

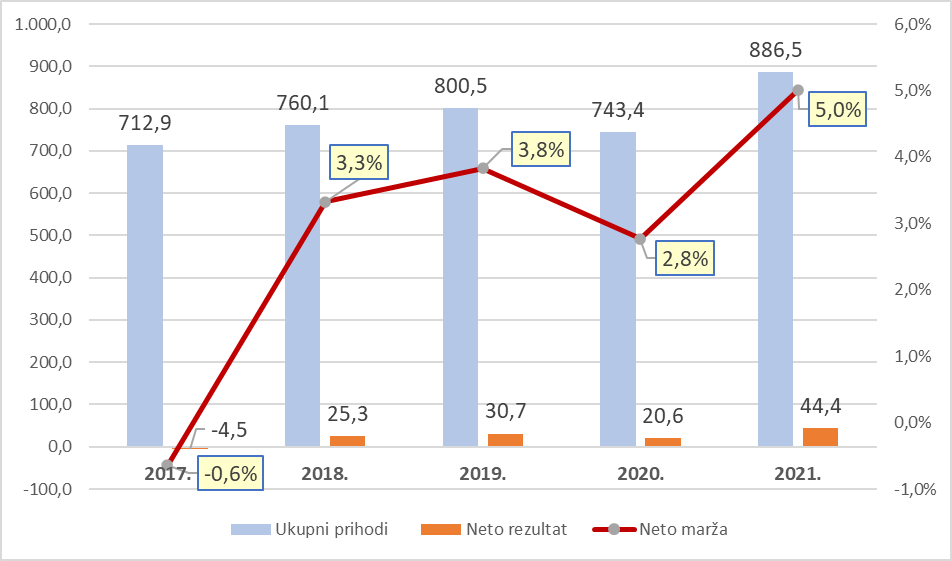

Već je u nekoliko ranijih analiza, u kojima se prema dostupnim podacima parcijalno analiziralo poslovanje u razdoblju 2017. – 2021. (ZSE, veliki), naglašeno da aktualno petogodišnje razdoblje, s obzirom na dinamiku promjena okolnosti iz šireg i užeg eksternog okruženja (2017. slučaj Agrokor, 2018. – 2019. rast, 2020. korona, 2021. post – korona razdoblje), daje dobru priliku da se rezultati interpretiraju povezivanjem u cjelinu dobroga i lošega.

U 2021. zbirno, ukupni prihodi su u odnosu na do tada „naj“ 2019. premašeni za 10.7%, neto rezultat za 44.8%, a neto marža za 30.8%. Očito da su poduzeća u 2021., godini nakon korone, pod utjecajem problema kojima su bili izložena, svjesni problema pred kojima se mogu naći (stagnacija ili recesija, povratak korone, rast plaća i drugih troškova rada …), te koristeći prilike stvorene na lokalnom (mediji, povijesne navike potrošača, pasivnost institucija, …) i inozemnom (problemi u lancima dobave s ne-EU tržišta, jačanje samodostatnosti EU, …) tržištu, „navalila“ da na teret krajnjih kupaca odabrane i/ili povećaju svoju rentabilnost. Na razini zbirnih vrijednosti podataka o prihodima, profitu i profitnoj marži, Izgleda da su u tome i uspjela.

Jačanje tržišnih aktivnosti na inozemnim tržištima, velikim djelom reaktivno, zbog jačanja potrebe poduzeća iz članica EU da svoje potrebe za robama i uslugama zadovolje unutar EU (i da time optimiziraju rokove isporuka i troškove transporta), dovelo je do toga da uz izniman rast prihoda od izvoza u 2021. u odnosu na 2019., 37,6 milijardi kuna, udio izvoza u prihodima poraste za 2,3 postotna poena, i prvi puta bude iznad „psihološke“ granice 20 %. Jest da je to daleko od slovenskih 40 % (drugačija je i struktura realnog sektora Slovenije, više male proizvodnje – manje usluga), ali rast veseli.

Vrijednost ulaganja u dugotrajnu imovinu u 2021. značajno je porasla no nije dosegnula 2019., a kamoli 2017. i nekoliko ranijih godina (u 2016. 97,0 milijardi kuna). Oprez je ostao prisutan, i očito da su se poduzeća teže odlučivala za ulaganja u okviru strateških restrukturiranja (u nove poslovne modele, tržišta, proizvode i usluge, kompetencije), a više pažnje su posvećivala operativnom i financijskom restrukturiranju. Trudili su se iskoristiti što bolje postojeće resurse sa što manje troškova, i s posebnom pažnjom voditi računa o likvidnosti i razini zaduženosti. Vrijednosti pokazatelja tekuće likvidnosti za 2021. (1,24) i zaduženosti (0,60), uz kontinuirano poboljšavanje vrijednosti iz godine u godinu u cijelom petogodišnjem razdoblju promatranju, indiciraju da su to uspješno radili. I potvrđuje da je lekcija iz prethodne dugogodišnje krize (2008. – 2013.) dobro naučena i uvažena.

Ukupno dugoročne i kratkoročne obveze prema bankama i drugim kreditorima na dan 31.12.2021. (198,4 milijarde kuna) bila je za 20,6 milijardi kuna manja u odnosu na stanje 31.12.2017. (219 mlrd kuna). Stanje novca na računima i blagajni na dan 31.12.2021. (106,6) veći je čak za 46,3 milijarde kuna u odnosu na stanje 31.2.2017. (60,3 milijarde kuna). Kada se razlika obveza prema kreditorima i novca (neto financijski dug) stavi u omjer s EBITDA, uz trend pada, za 2021. vrijednost tog pokazatelja je pala čak ispod 1,0 (0,92). Sve što poduzeća zbirno duguju bankama, hipotetski mogu podmiriti u 11 mjeseci poslovanja kakvo je bilo u 2021.

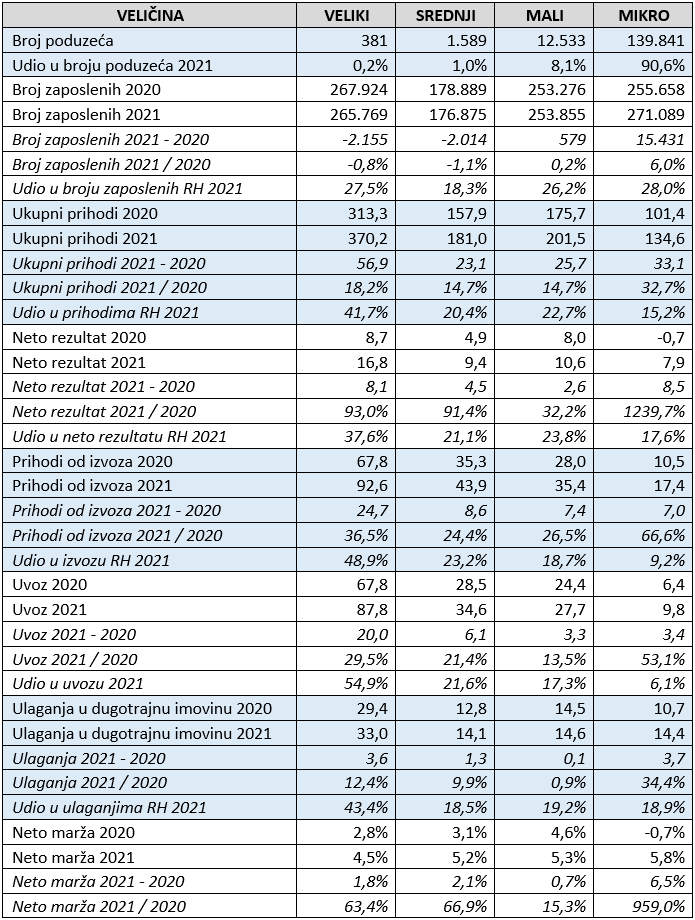

Uvid u poslovanje po veličinama ukazuje da nešto manje od 2 tisuće velikih i srednje velikih s 45,8 % ukupno zaposlenih ostvaruju 62,1 % ukupnih prihoda i 58,7 % neto profita. Udio prihoda od izvoza (60,9 %) proporcionalan je udjelu prihoda, kao i udio ulaganja (61,9 %). No, zbirno veliki srednje veliki u uvozu participiraju sa značajno većim udjelom, čak 76,5 %. Promatrajući neto marže profita 2021., može se zaključiti da je profitabilnost obrnuto proporcionalna veličini. Mikro su, za razliku od 2020., u 2021. zbirno ostvarili najveću neto maržu profita (5,8 %), pa slijede mali (5,3 %), srednji (5,2 %), i na kraju veliki s 4,5 %.

Kada se pogledaju trendovi zbirne vrijednosti prihoda po veličinama i njihov prosječni rast u petogodišnjem razdoblju, opet ćemo doći do sličnog rangiranja. Najveći prosječni godišnji rast zabilježen je kod mikro poduzeća (7,6 %), kod malih je iznosio 6,7 %, srednjih 5,4 %, a velikih 5,7 %.

Napomena da pri promatranju mikro poduzeća treba uzeti u obzir da je najveći dio poduzeća bez zaposlenih (za 2021. ukupno 43,2 tisuće poduzeća) upravo u kategoriji mikro poduzeća. Kod poduzeća bez zaposlenih značajno je veći broji udio gubitaša (23,4 tisuće ili 54,1 %), „napuštenih“ i samo formalno aktivnih poduzeća, i kada se oni izuzmu iz promatranja mikro poduzeća, za tu su kategoriju kvalitativni pokazatelji o poslovanju značajno bolji.

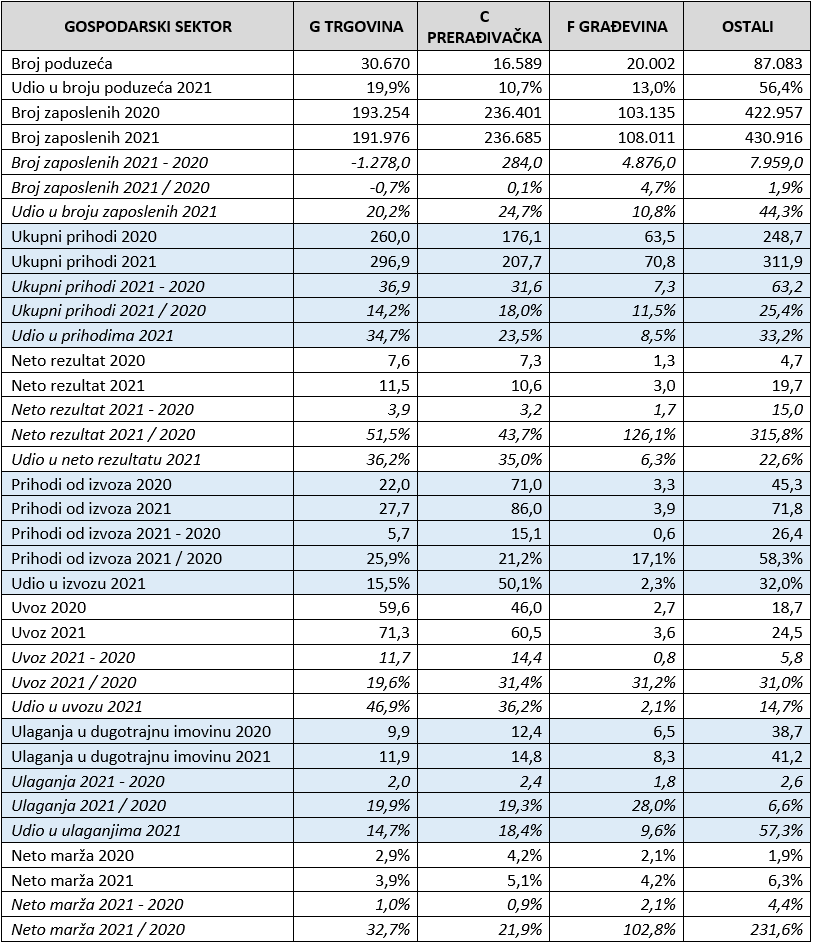

I za kraj, pregled poslovnih rezultata u 2021. u odnosu na 2020. za 3 najveća gospodarska sektora po prihodima i zbirno ostalih 18. Ujedno kao najava i uvod u sljedeće analize u kojima ćemo dublje i detaljnije analizirati realni sektor po raznim kategorijama (grupe djelatnosti, regije i županije, vlasništvo, ..) i kriterijima (aktivnost, rentabilnost, financijska stabilnost, izvrsnost …). A sve u svrhu prepoznavanja i preporuka u čemu i kako hrvatsko poduzetništvo, na uravnoteženu korist svih dionika, može na najbolji, realan i ekonomski razuman, način iskoristiti svoje komparativne prednosti (snage) i prilike iz okruženja, prevenirati i minimalizirati rizike i prijetnje iz okruženja.

Autor: Nikola Nikšić

Objavljeno 20. lipnja 2022. Sva prava pridržana PoslovniFM.