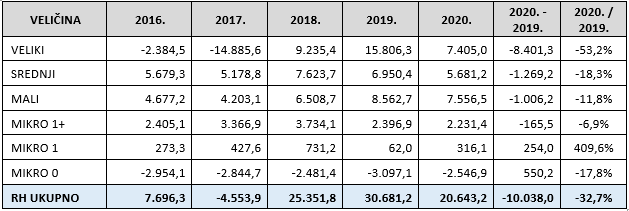

Matematika je nekad naprosto neumoljiva kad su u pitanju rezultati poslovanja poduzetnika. Tako je 1,5% većih poduzeća s 46 posto zaposlenih (436 od 945 tisuća) i koji drže ukupno 45 posto dugotrajne imovine (307 od 689 milijardi), ostvarilo u poslovnoj 2020. 63 posto ukupnih prihoda (467 od 743 milijarde) i neto dobiti (13,1 od 20,6 milijardi kuna). Što se tiče broja poduzeća, zaposlenih, dugotrajne imovine i ukupnih prihoda, radi se o standardnim omjerima, dok su odnosi udjela neto rezultata za 2016. i 2017. bili značajno drugačiji u korist „manjih“ pod utjecajem iskazanih gubitka nekih od velikih (članice Agrokora, Adriatika.net, Crosco, Mercator – H, Uljanik brodogradilište, Bat Hrvatska, …).

U suvremenoj, dinamičnoj i konkurentski intenzivnoj globalnoj ekonomiji, poduzetništvo predstavlja temelj sektor pojedinog gospodarstva, doprinosi porastu inovacija, investicija i zaposlenosti te smanjenju regionalnih i socijalnih razlika. Uvažavajući njegov tako važan status, važno je razumjeti uloge njegovih pojedinih segmenata. Danas se, imajući u vidu potrebe za fleksibilnošću i sposobnosti da se brzim promjenama odgovori na okolnosti iz okruženja (de-globalizacija, nepredvidivost, nesigurnost, …), koje jamče stabilnost i sigurnost društvenih i gospodarskih cjelina, posebno ističe (i promatra) specifična uloga malih i mikro poduzeća, koji predstavljaju temelje najrazvijenijih svjetskih ekonomija, a njihov udio u ukupnom broju poduzeća gotovo svake zemlje zauzima oko 90%.

Pri analizi trendova (horizontalno) i strukture (vertikalno) poslovanja po veličinama, u svrhu izvođenja analitički relevantnih zaključaka, važno je povezati je s nalazima promatranja iz drugih perspektiva. Neke od perspektiva su značajnije jer indiciraju na značajnija pozitivna i negativna odstupanja od kumulativa i prosjeka (djelatnosti, prihodi s tuzemnog ili inozemnog tržišta, poslovanje s dobiti ili gubitkom, ulaganja, državno ili privatno vlasništvo, regije), dok su neka s obzirom na manja odstupanja, od manjeg značaja (domaći ili ino kapital, oblik organizacije, …).

Kada govorimo o utvrđivanju veličine poduzeća za pojedino poslovno razdoblje, razvrstavanje je ovisno o pokazateljima (ukupna aktiva, prihodi i prosječni broj radnika) utvrđenim posljednji dan poslovne godine koja prethodi godini za koju se sastavljaju financijski izvještaji. Ako poslovni subjekt, obveznik poreza na dobit, zadovolji 2 od 3 pa prema navedenim pokazateljima raspoređuje se u određenu kategoriju:

- Mikro poduzetnici – aktiva do 2,6 milijuna kuna, prihodi do 5,2 milijuna kuna, prosječan broj radnika tijekom poslovne godine do 10

- Mali poduzetnici – nisu mikro poduzetnici i aktiva im iznosi do 30 milijuna kuna, prihodi do 60 milijuna kuna, prosječan broj radnika tijekom poslovne godine do 50

- Srednji poduzetnici – nisu mali poduzetnici i aktiva im iznosi do 150 milijuna kuna, prihodi do 300 milijuna kuna, prosječan broj radnika tijekom poslovne godine do 250

- Veliki – prelaze pokazatelje za srednje poduzetnike u 2 od 3 kriterija.

Općenito, u očitavanju rezultata i njihovih trendova, te migracija, treba biti izuzetno oprezan i voditi računa što piše u „pravilima“ razvrstavanja, po čemu se poduzeća razvrstavaju u određenu kategoriju prema stanju broja zaposlenih, vrijednosti imovine i ostvarenim prihodima na zadnji dan prethodne godine. Kada dolazi do značajnih promjena „godina na godinu“ na tim pozicijama, kategorija se mijenja tek sljedeće godine. Tako je većina starih – novih poduzeća iz sustava Agrokor – Fortenova u 2019., a na temelju stanja 31.12.2018., bilo kategorizirano kao mikro, iako su u 2019. ostvarili vrijednosti po sva 3 kriterija kao velika poduzeća. Još dodatnog primjera radi, čak je 4 tisuće mikro poduzeća u svojim godišnjim financijskim izvješćima za 2020. iskazalo broj zaposlenih prema satima rada veći od 10, a desetak od njih, veći od 100.

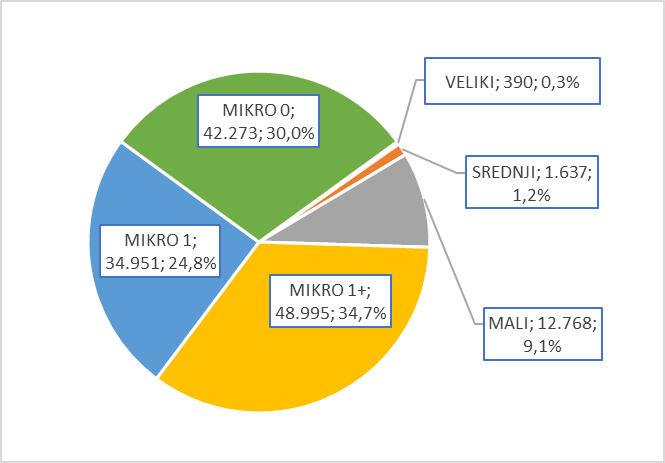

U ovoj analizi dodatno ćemo podijeliti mikro poduzeća u tri pod-skupine, koje s obzirom na broj zaposlenih imaju značajno drugačije organizacijske ustroje i tijek poslovnih procesa.

Mikro bez zaposlenih su jedna od te tri pod-skupine, a u kojoj se nalazi 42 tisuće poduzeća, od koji je polovina 2020. zaključila s dobitkom, a polovina s gubitkom. Najveći broj mikro bez zaposlenih, njih 36 tisuća, u takvom je obliku poslovala i 2019. Radi se poduzećima od kojih su ona koju posluju s gubitkom uglavnom „napuštena“ ili služe kao jedan oblik gromobrana za izbjegavanje i/ili preuzimanje rizika, dok se ona s dobitkom koriste za izdvajanje dobiti, materijalne imovine (nekretnine, …) i upravljanje njome, i slično. Najveći broj mikro poduzeća bez zaposlenih, 33 tisuće, registrirano je u uslužnim djelatnostima (trgovina, nekretnine, informacije i komunikacije, smještaj i priprema hrane, stručne i znanstvene djelatnosti), nešto manje od 5 tisuća u građevinarstvu, a u proizvodnim djelatnostima ostatak (4 tisuće, 10-tak posto).

Druga podskupina mikro poduzetnika su poduzeća s jednim zaposlenim. Ima ih 35 tisuća, od kojih je 20 tisuća ili 57% u 2020. poslovalo s dobitkom, a 15 tisuća ili 43% s gubitkom. Taj omjer je lošiji nego što je za 2020. na razini cijele RH, 59 – 41. U ovoj grupi lako je za uočiti da su najuspješnija poduzeća iz sektora stručnih, znanstvenih i tehničkih djelatnosti, koja na temelje dobroj komercijalizaciji nekih specijalističkih znanja i iskustava pojedinaca. Od 6.8 tisuća iz tog sektora, 4.7 tisuće ili 69 posto je u 2020. poslovalo s dobiti, značajno više od udjela dobitaša na razini cijele RH. U 2020., godini korona krize, čak 1.1 tisuća „one man show“ poduzeća migrirala je od gubitka za 2019. do dobiti.

Za razliku od njih, u sektoru trgovine odnos dobit – gubitak je značajno drugačiji. Od 7.2 tisuće poduzeća, 4.1 tisuća ili 57 posto je poslovalo s dobiti, a čak 1.5 tisuća ih je dobit iz 2019. zamijenio s gubitkom u 2020. Dvostruko manje, 700, ih je u 2020. otišlo u drugom smjeru, od gubitka u 2019. do dobiti u 2020.

U trećoj skupini mikro poduzeća nalazi se 49 tisuća preostalih, s više od jednog zaposlenog.

Struktura poduzeća RH prema veličini za 2020.

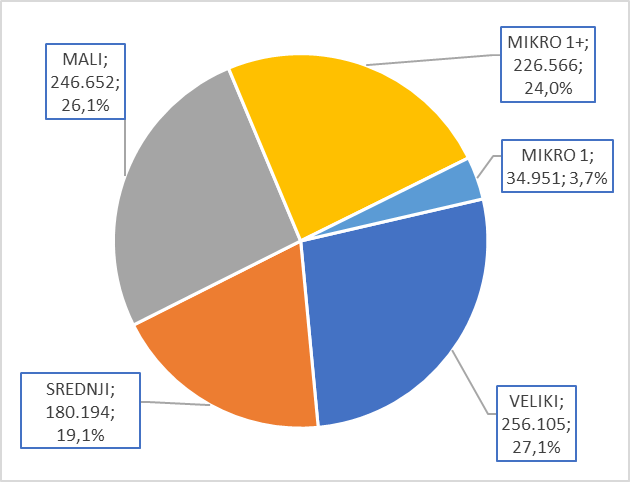

Broj zaposlenih prema satima rada kumulativno po veličinama poduzeća za 2020.

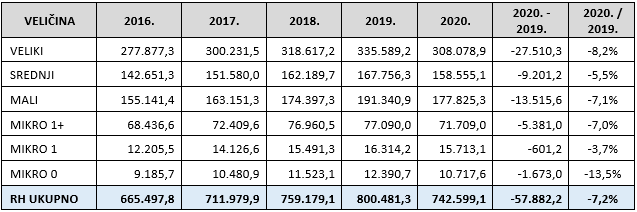

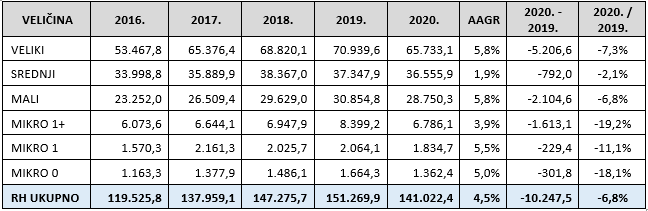

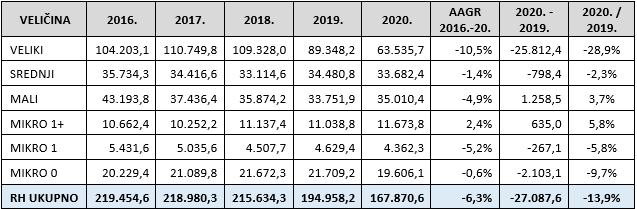

Ukupni prihodi kumulativno po veličinama u razdoblju 2016. – 2020., u milijunima kuna, s usporedbom 2020. – 2019.

Kada grupiramo velike i srednje u jednu skupinu „većih“, a male i mikro u drugu („manji“), dolazimo do sljedeće matematike za 2020.: 1.5% većih poduzeća s 46 posto zaposlenih (436 od 945 tisuća) i 45 posto dugotrajne imovine (307 od 689 milijardi) ostvarilo je 63 posto ukupnih prihoda (467 od 743 milijarde) i neto dobiti (13.1 od 20.6 milijardi). Što se tiče broja poduzeća, zaposlenih, dugotrajne imovine i ukupnih prihoda, radi se o standardnim omjerima, dok je odnosi udjela neto rezultata za 2016. i 2017. bili značajno drugačiji u korist „manjih“ pod utjecajem iskazanih gubitka nekih od velikih (članice Agrokora, Adriatika.net, Crosco, Mercator – H, Uljanik brodogradilište, Bat Hrvatska, …).

Neto rezultat kumulativno po veličinama u razdoblju 2016. – 2020., u milijunima kuna, s usporedbom 2020. – 2019.

Nastavno na prethodna dva pregleda, u kojima su prikazani trendovi dvije ključne financijske pozicije, koje predstavljaju privremene mjere efektivnosti (prihodi, odraz tržišne pozicije) i efikasnosti poslovanja (neto rezultat, odraz optimiziranosti poslovnih procesa), neophodno im je pridodati neke „bočne“, iz kategorije dodatnih podataka.

Jedan od njih je izvoz koji indicira koliko su promatrane kategorije otporne na krize lokalne ekonomije, odnosno koliko su ovisne o domaćoj potražnji i potrošnji, a koliko su neovisne jer ostvaruju prihode i dokazuju svoju konkurentnost na globalnom tržištu.

Udjeli prihoda od izvoza u ukupnim prihodima kumulativno po veličinama u razdoblju 2016. – 2020., u milijunima kuna, s usporedbom 2020. – 2019.

Iz postotaka udjela izvoza vidljivo je koliko je hrvatsko gospodarstvo ukupno na niskoj razini globalne konkurentnosti. Kako smo već ranije navodili kao podatak za usporedbu, u ukupnim prihodima slovenskih poduzetnika, prihodi od izvoza imao udio od 40 posto. Također, promatrajući apsolutne vrijednosti i udjele prihoda od izvoza, nije teško za uočiti da u uvjetima pojačanog kaosa u globalnoj ekonomiji brzo ispliva na površinu izostanak institucionalno organizirane potpore manjem poduzetništvu (udruživanja, gospodarska diplomacija, financiranje, edukacija i informacije, porezne politike, …). Upravo onog segmenta kojeg smo u uvodu ovog članka, sublimirajući komentare i preporuke iz mnogih relevantnih međunarodnih izvora, definirali izuzetno važnim zbog svojih potencijala: fleksibilnost, brzina reakcije na prilike iz okruženja, inovativnost, mogućnost amortizacije šteta koje će proizlaziti iz (kad – tad) neophodnih restrukturiranja velikih u državnom vlasništvu i javne uprave.

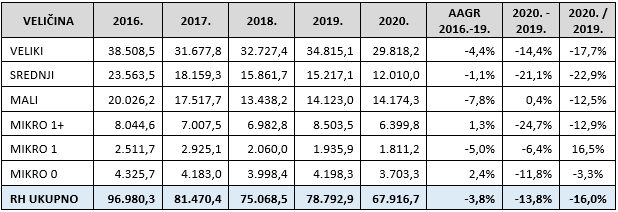

Ulaganja u dugotrajnu imovinu kumulativno po veličinama u razdoblju 2016. – 2020., u milijunima kuna, s prosječnim godišnjim rastom / padom za prethodno četverogodišnje razdoblje 2016. – 2019. (AAGR, Average Annual Growth Rate) i usporedbom 2020. – 2019.

Bez obzira da je u zadnje dvije kolone, istaknuto negativno odstupanje 2020. – 2019., vezano na „povlačenje kočnica“ glede ulaganja u uvjetima nepredvidivosti i nesigurnosti, važno je uočiti kakav je stav poduzetnika prema ulaganju u dugotrajnu materijalnu i nematerijalnu imovinu, a time u zalog za sigurnu i stabilnu budućnost, bio kada se i to moglo (razdoblje rasta). A vrijednosti i njihovi trendovi su sasvim u duhu anketa koje su tada jasno ukazivale da su se poduzetnici i menadžeri u tom razdoblju „opustili“, i prvenstveno usmjerili na rutinsko korištenje prilika iz okruženja (rast potražnje i potrošnje na domaćem i postojećim inozemnim tržištima), s fokusom na razduživanje prema financijskim institucijama (prikazat ćemo u sljedećoj tablici). S fokusom na kratkoročne probitke (maksimalni profit „sada i odmah“), bez da se snažnije djeluje i ostvarene koristi od rasta više ulažu u osvajanju novih tržišta, istraživanja i razvoj novih proizvoda i usluga, stjecanje novih kompetencija, organizacijske transformacije i nove poslovne modele.

Kratkoročne i dugoročne obveze prema financijskim institucijama kumulativno po veličinama u razdoblju 2016. – 2020., u milijunima kuna, s prosječnim godišnjim rastom / padom za cijelo razdoblje promatranja 2016. – 2020. (AAGR) i usporedbom 2020. – 2019.

Nekoliko podataka o odstupanjima vrijednosti ulaganja i obveza prema financijskim institucijama za razdoblje 2020. – 2019., kao i prosječnom godišnjem rastu izvoza za razdoblje 2016.—2020. indicira na sve agilnije ponašanje i pozitivnu ulogu malih poduzeća. Unatoč kriznoj 2020., vrijednost ulaganja ostala je na razini 2019. (čak uz mali rast od 0.4 posto), dug prema bankama nije značajnije smanjivan, a odnos neto duga i EBITDA zadržao se na dobroj vrijednosti 2.4. Konstataciju o agilnosti i važnosti malih dodatno osnažuje podatak o prosječnom godišnjem rastu izvoza od 5.8 posto, koji je identičan vrijednosti za velike, kao i o manjem padu prihoda od izvoza u 2020. / 2019. (-6.8 posto) u odnosu na pad od -7.1 za velike.

Ovo je izdvojena analiza hrvatskog poduzetništva prema veličini, a za stjecanje cjelovitog uvida, malo strpljenja. U sljedećim analizama hrvatsko ćemo poduzetništvo nastaviti promatrati iz drugih važnih perspektiva, pa će se tek njihovim objedinjavanjem u cjelinu doći do „pravih“ komentara i zaključaka, u duhu onoga što treba biti interpretirao kroz sadržaje na ovom brlogu: „upravljanje temeljem činjenica“.

Autor: Nikola Nikšić

Objavljeno 27. rujna 2021. Sva prava pridržana PoslovniFM