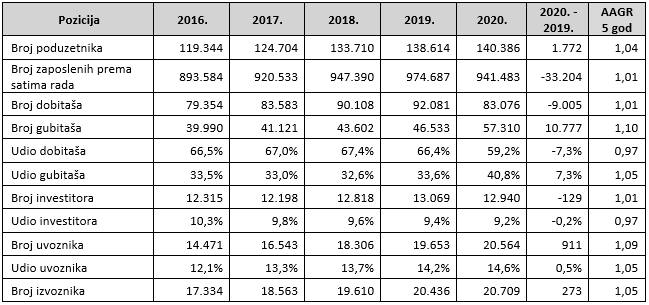

U petogodišnjem razdoblju nastavljen je trend povećanja broja poduzetnika, većinom je riječ o mikro poduzetnicima, broj poduzetnika uvoznika je povećan i sada iznosi 14,6 posto od ukupnog broja, pri čemu je prvi put u 2020., broj dobitaša u odnosu na ukupan broj poduzetnika pao ispod 60 posto, na 59,2 posto, ali su ostvarili 10 milijardi kuna kumulativno veću dobit nego godinu prije, dok je 40,8 posto poduzetnika koji su poslovali s gubitkom. Njihov broj se uvijek kretao oko trećine, 33 posto godišnje.

Hrvatski poduzetnici, njih 140 tisuća koje kolokvijalno nazivamo realni sektor (obveznici poreza na dobit i javne objave financijskih izvješća), u 2020., godini izrazitoj godini korona krize, ostvarili su 740,9 milijardi kuna ukupnih prihoda, što je 59,5 milijardi ili 7,4 posto manje u odnosu na 2019. kad su ukupni prihodi premašivali 800.4 milijarde kuna.

Poduzeća koja su 2020. poslovala s dobiti (82,9 tisuća s udjelom od 59,3 posto) generirala su 46 milijardi kuna neto profita (10 milijardi više nego 2019.), dok je 56.9 tisuća neto gubitaša „proizvelo“ 25 milijardi kuna neto gubitka (20,7 milijardi kuna više nego 2019.). Kad se neto dobit prebije s gubitkom, ostaje kumuliranih 20,1 milijardi kuna neto profita, 10,1 milijardi kuna manje za 2020. nego godinu dana ranije.

Promatrano kroz vrijednosti neto profitne marže, ona je s 5,6 posto za 2019. pala za 1,1 postotni poen ili gotovo 20 posto, na 4,4 posto za 2020. Gledajući te zbirne vrijednosti dvije ključne financijske pozicije (prihodi i dobit), a imajući u vidu kakve su negativne okolnosti utjecale na poslovanje poduzetnika u 2020., može se zaključiti da su bolje od očekivanih. Naravno, s očitavanjem i komentarima ovih zbirnih podataka treba biti izuzetno oprezan, uvažavajući da je na neke neindustrijske segmente (turizam i povezane potporno – uslužne djelatnosti, špedicija, trgovina odjećom, trgovina motornim vozilima) korona imala snažan negativan utjecaj, dok su „hard“ industrijske djelatnosti, kao što su prehrambena, metalna, elektro i drvna industrija, te građevinarstvo (sva tri segmenta: niskogradnja, visokogradnja, pripremni i završni radovi), u 2020, korona godini, ostvarili rezultate s vrlo blagim negativnim i/ili pozitivnim odstupanjima u odnosu na 2019. Specifikume koji proizlaze iz analiza po pojedinim djelatnostima, veličinama, županijama i regijama komentirat ćemo u sljedećim člancima za poslovniFM, a u ovom ćemo se zadržati na analizi zbirnih podataka.

Petogodišnje poslovno razdoblje 2016. – 2020. je dobar, nešto skraćeni „mix“ za promatranje ekonomskog ciklusa. I upravo to razdoblje, osim 2020. kao godine krize i pandemije, obuhvaća i 2017. koju je u poslovnim knjigama mnogih poduzetnika negativno obilježio slučaj Agrokor, te 2018. i 2019. koje je pozitivno obilježio opći gospodarski rast. Isto tako, treba imati na umu da se krajem 2019., prije korona krize, već naslućivala ekonomska kriza nejasnog intenziteta i trajanja.

Osnovni kvantitativni podaci za realni gospodarski sektor RH za razdoblje 2016. – 2020.

Pogledamo li migraciju poduzeća koja su poslovala s neto dobitkom i/ili gubitkom u 2020. u odnosu na 2019., može se uočiti da je broj poduzeća koja su neto gubitak za 2019. zamijenila s neto dobitkom za 2020. (11,8 tisuća), 2,5 puta manji od onih koji su dobitak za 2019., zamijenila s gubitkom za 2020. (27,4 tisuća). Na taj način, omjer 70 naprama 30 dobitaša i gubitaša za 2019., u poslovnoj 2020. je sveden na 60:40. Za 10-tak tisuća poduzeća koja su javno objavila financijska izvješća za 2019., trenutno nema dostupnih izvješća za 2020. Provjerom podataka u Sudskom registru za velike i srednje velike koji su bili aktivni u 2019., a nemaju izvješća za 2020., utvrđeno je da se radi o prestanku rada i brisanju, što može indicirati da se o sličnome radi i za većinu malih i mikro poduzeća bez izvješća za 2020.

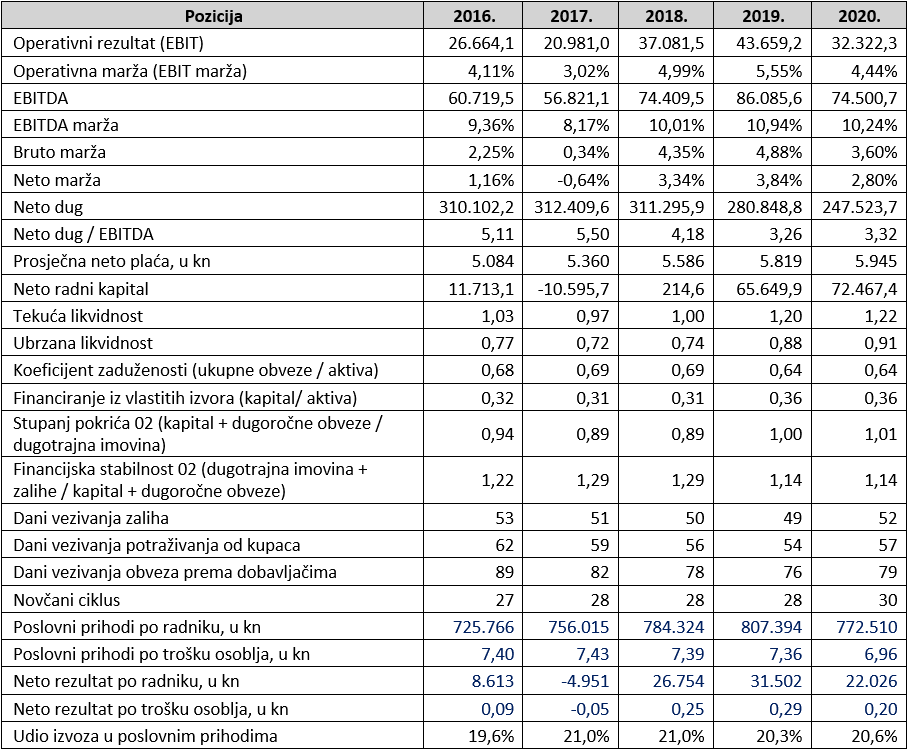

Ključne pozicije iz zbirnog računa dobiti i gubitka za razdoblje 2016. – 2020., s odstupanjem 2020. – 2019. i prosječnim godišnjim rastom u 5 godina promatranja (AAGR), u milijunima kuna

Bez obzira što je obveza javne objave, držim nepotrebno (i štetno) odgođena za kraj lipnja, i da se 2020. čini jako daleko, a objavljeni podaci i izvedeni pokazatelji za to razdoblje mogu činiti nebitnima, treba imati na umu da se kroz njihove trendove promatrane u duljem vremenskom razdoblju može procjenjivati kakvi su temelji, što se može očekivati, može i mora raditi u razdoblju koje slijedi.

Ključne pozicije iz zbirne bilance stanja za razdoblje 2016. – 2020., s odstupanjem 2020. – 2019. i prosječnim godišnjim rastom u 5 godina promatranja (AAGR), u milijunima kuna

Promatranje trendova poslovanja u duljim povijesnim vremenskim razdobljima osigurava informacije je li se i koliko izvrsno poslovalo u razdobljima kada je to i okruženje omogućavalo i poticalo, stvarali i koristili resursi u okviru nekog oblika ofenzivnog (strateškog) restrukturiranja: razvijale i/li pribavljaju nove kompetencije, kreirali i uvodili novi poslovni modeli, proizvodi i usluge, pristupalo novim tržištima, ulagalo u nove tehnologije i digitalizaciju, realizirale akvizicije po financijski najpovoljnijim uvjetima. Svime time stvaraju se preduvjeti za preživljavanje u uvjetima krize te brz i snažan start, kada započne novo razdoblje ekonomskog rasta.

Ključni financijski pokazatelji, zbirno za realni gospodarski sektor RH za razdoblje 2016. – 2020., u milijunima kuna

Lančani prosječni indeks rasta broja poduzeća za petogodišnje razdoblje 1,04 za 3 postotna poena, veći je od indeksa rasta broja zaposlenih (1,01). Pad broja zaposlenih prema satima rada od 33,2 tisuće, kombinacija je pada stvarnog broja zaposlenih i manjeg fonda odrađenih radnih sati uslijed preraspodjela i zastajanja.

Poslovni prihodi za 2020. pali su za 8% u odnosu na 2019., a poslovni su rashodi, zbog započetog rasta cijena sirovina i usluga, zbog osjetljivosti tržišta rada i odnosa prema ljudskom kapitalu, zbog fiksnih troškova koji proizlaze iz povijesnih odluka i/ili raznih ugovornih odredbi, pali za jedan postotni poen manje. Trošak amortizacije, dominantni povijesni trošak zadržan je na razini 2019. Nije rastao i zbog utjecaja značajnijeg pada ulaganja u dugotrajnu imovinu (-2,8 milijardi, ili -11%) u 2020. (23,3 milijarde) u odnosu na 2019. (26,1 milijardu kuna).

Neupitno je da su poduzetnici 2019. kao godinu intenzivnog rasta prihoda i profita iskoristili za daljnje razduživanje, smanjenje razine zaduženosti i poboljšanje likvidnosti. Vrijednost financijskog duga (ukupno dugoročne i kratkoročne obveze po zajmovima i kreditima), nakon što se u razdoblju 2016. – 2018. kretala u rasponu od 300 do 298 milijardi, u 2019. je smanjena za gotovo 15 milijardi, na 283 milijarde kuna. U 2020., pod utjecajem krize, kontrakcije tržišnih i ulagačkih aktivnosti, te (restriktivnih) promjena kreditnih politika komercijalnih banaka (uglavnom u ino vlasništvu), vrijednost financijskog duga zadnjeg dana 2020. svedena je na 261 milijardu kuna, 23 milijarde ili 8,1% manje nego na kraju 2019., što se gotovo u cijelosti odnosi na smanjenje dugoročnih obveza prema bankama.

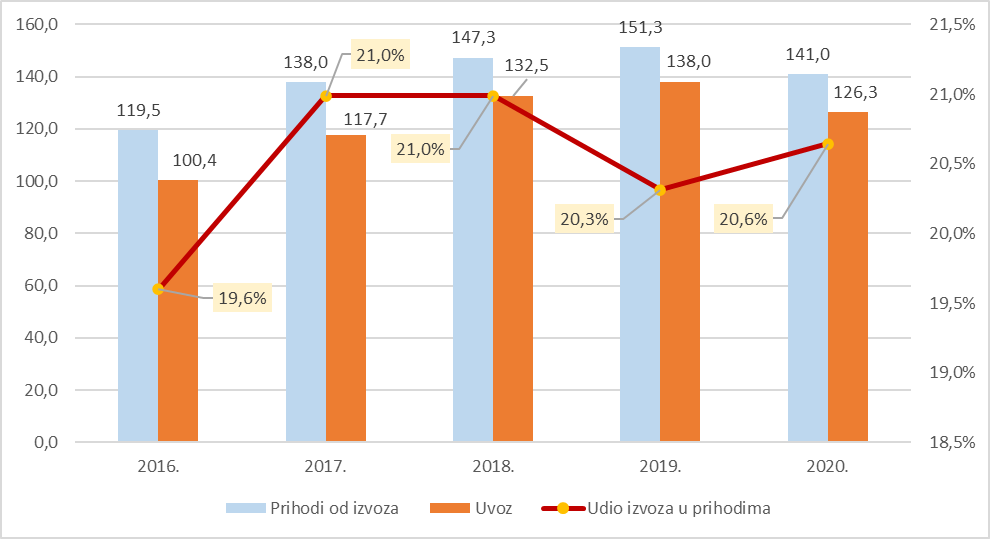

Za bolje razumijevanje trendova ključnih pozicija računa dobiti i gubitka i bilance stanja u petogodišnjem razdoblju, izdvojeno su u grafikonu i tabeli koji slijede prikazani podaci o prihodima od izvoza i njihovom udjelu u ukupnim prihodima, uvozu (koji uključuje i stjecanje dobara), te vrijednosti i strukturi ulaganja u dugotrajnu materijalnu i nematerijalnu imovinu u razdoblju 2019. i 2020.

Pojašnjenje kratica u grafikonu:

– DD – poduzeća koja su poslovala s neto dobiti u 2019. i 2020.

– DG – poduzeća koja su poslovala s neto dobiti u 2019. i neto gubitkom u 2020.

– GD – poduzeća koja su poslovala s neto gubitkom u 2019. i neto dobitkom u 2020.

– GG – poduzeća koja su poslovala s neto gubitkom u 2019. i 2020.

– Dne – poduzeća koja su poslovala s neto dobitkom u 2019. a nisu javno objavila izvješće za 2020.

– Gne – poduzeća koja su poslovala s neto gubitkom u 2019. a nisu javno objavila izvješće za 2020.

Izvoz, uvoz i ulaganja su tri važna podataka čije vrijednosti trebati pomno promatrati i njihove promjene u povijesnom razdoblju, a puno važnije je kakva je predikcija njihovih vrijednosti i promjena za buduća razdoblja.

Indicirat će ti podaci jesmo li, što i koliko napravili u srednjoročnom razdoblju koje slijedi za financijsku stabilnost i sigurnost hrvatske ekonomije, a i društva u cjelini. Poboljšaju li se njihove vrijednosti, neupitno je da će i vrijednosti pokazatelja rentabilnosti i produktivnosti doseći više razine, odnosno standarde razvijenijih ekonomija. Iz sadašnje perspektive, priča o poticanju potrošnje krajnjih kupaca na lokalnom tržištu nema razumnog i ekonomski opravdanog uporišta u financijskim potencijalima građana (prezaduženost, rizici gubitka radnog mjesta, rezanje plaća, briga o zdravlju i bližnjima, …). Također ni aktualno institucionalno gospodarsko okruženje (nepostojanje dugoročne strategije razvoja društva i ekonomije, izostanak odabira strateških industrija i fokusa na njihov razvoj, njihovu automatizaciju i robotizaciju, neprimjerene porezne politike, nekvalitetan rad i veličina administrativnog dijela javnog sektora, neadekvatna organizacija i niska razina aktivnosti gospodarske diplomacije, vlasnička struktura i poslovni modeli financijskog sektora neprimjereni aktualnoj situaciji, rad znanstvenih institucija i školstva i njihova nepovezanost s gospodarstvom, …) ne jamči uspjeh u provođenju neophodnog zaokreta širokih razmjera. Upravo će podaci o izvozu (rastu) i uvozu (smanjenju i supstituiranju), te ulaganjima ukazati koliko smo se u stanju brzo i esencijalno mijenjati na bolje.

U cijelom petogodišnjem razdoblju udio izvoza u ukupnim prihodima stagnira, u rasponu od 20 do 21 posto. Naravno, s obzirom na kontrakciju tržišnih aktivnosti uslijed korone u 2020. prihodi su od izvoza, zadržavši udio od 20-tak posto, pali za 7 posto odnosno za 11,7 milijardi kuna. S obzirom da je uvoz pao za jedan postotni poen više, trgovinski saldo ili neto izvoz (razlika prihoda od izvoza nad vrijednosti uvoza) za 2020. porastao je 1,5 milijardi kuna ili 11% u odnosu na 2019. (14,7 milijardi napram 13,2 milijarde kuna).

Oprez izazvan nesigurnošću i neizvjesnošću utjecao je također i na pad vrijednosti ulaganja u dugotrajnu imovinu, za 8.6% ili 6.7 milijardi u 2020. (71.5 milijarda) u odnosu na 2019. (78.2 milijarde).

Kako tumačiti podatke

Pokazatelji rentabilnosti, nakon poboljšanja u 2019. u odnosu na 2018., u 2020. su (logično i na žalost, pod pritiskom korona krize) pogoršani u odnosu na 2019. Sve četiri marže profita (EBITDA – EBIT – bruto – neto) pale su za po nešto više od jednog postotnog poena. Neto plaće su u 2020. blago rasle, za 2 posot, što je dvostruko manji rast u odnosu na kontinuirani minimalno 4-postotni rast u prethodne 4 godine.

Zanimljivo je da je kao posljedica zadržavanja dobiti iz 2019. za potrebe tekućeg poslovanja i razduživanja, likvidnost mjerena neto radnim kapitalom (za 2020. 72,4 milijarde kuna, povećan za 6.8 milijardi u odnosu na 65,6 milijardi za 2019.), koeficijentom tekuće likvidnosti (2020. je iznosila 1,22, a u 2019. 1,10) i ubrzane likvidnosti (2020. 0,91, 2019. 0,88), u kriznoj 2020. daljnje poboljšana. To je dobro za buduća, izuzetno neizvjesna i nesigurna vremena. Odnos financiranja iz vanjskih (zaduženost) i vlastitih (samofinanciranje) izvora zadržan je na sasvim pristojnom omjeru 64:36. Vrijednost stupnja pokrića 02 (koji mjeri kapital i dugoročne obveze u odnosu na dugotrajnu imovinu) koja je za 2020. 1,01 i time ipak veća od referentne vrijednosti 1,0 (ujedno to je i vrijednost tog pokazatelja za 2019.) također indicira da gospodarstvo, promatrano zbirno, nije pretjerano zaduženo. Kad tome pridodamo podatak o zadržanoj vrijednosti omjera neto financijskog duga (ukupne obveze po osnovnu zajmova i kredita umanjenje za novac) i EBITDA na 3.32 za 2020. (za 2019. 3.26), a što je znatno niže od gornje granice (4.0 – 4.5), može se zaključiti da je u 2020. gospodarstvo prilično uspješno zadržalo financijsku snagu na razini koja omogućuje preživljavanje u uvjetima krize čiji je intenzitet i trajanje i dalje još uvijek nepredvidivo.

Vrijednost rigoroznijeg koeficijenta financijske stabilnosti 02 od 1.14, nepromijenjenog u 2020. u odnosu na 2019., a kojim se zalihe tretiraju kao potencijalno dugotrajna imovina (što može biti izvjesnije što je kriza i tržišno – ulagačka kontrakcija snažnija) indicira na određeni rizik ukoliko bi se usporio koeficijent obrtaja zaliha, neke zalihe postale nekurentne. Rizik se može dodatno povećati ukoliko bi kupci počeli dalje značajnije zastajati u urednom pomirenju svojih obveza (dani vezivanja potraživanja od kupaca za 2020. povećani za 3 dana u odnosu na 2019., s 54 na 57), posljedično tome odgađati i sve neurednije podmirivati obveze prema dobavljačima (dani vezivanja obveza prema dobavljačima za 2020. povećani također za 3 dana u odnosu na 2019., sa 76 na 79), a time i povećati troškove nabave (gubitak prava na povoljnije cijene, rast troškova kamata), povećati zaduživanje za obrtna sredstva i povezane troškove kamata i raznih naknada.

Na kraju, za bolje razumijevanje vrijednosti i trendova ključnih financijskih pozicija i pokazatelja u prethodnom petogodišnjem razdoblju 2016. – 2020., kao i za bolju predikciju budućeg razdoblja, povratak u nešto dalju prošlost, u razdoblje ranije ekonomske krize. Podsjećam da su u vremenu te ekonomske krize, prihodi u 2010. kao drugoj godini krize (600 milijardi) pali su za 110 milijardi (15 posto) u odnosu na 710 milijardi za 2008., te da je u apsolutnoj vrijednosti ta razina prihoda dostignuta, odnosno blago premašena, tek u 2018.

U 2010. zbirni neto rezultat poslovanja bio je gubitak u iznosu od -1,6 milijardi kuna, što je bila enormna promjena u odnosu na 2008. kada je ostvaren neto profit u iznosu 17,2 milijarde kuna. Isto kao i za prihode, ta razina neto profita u apsolutnoj je vrijednosti dosegnuta i značajno premašena tek u 2018. (25,3 milijarde), nakon što je u 2017. pod utjecajem slučaja Agrokor, zbirno za realni sektor (120 tisuća poduzeća), ostvaren „rekordni“ neto gubitak u iznosu -4.6 milijarde kuna. Koeficijent tekuće likvidnosti (odnos kratkotrajne imovine i kratkoročnih obveza) koji je za 2008. iznosio (prihvatljivih) 1.14 u razdoblju do 2019. pokazivao je negativan trend (pad vrijednosti). U prvom dijelu pod utjecajem „priprema“ za predstečajne nagodbe, i nakon toga s kulminacijom u 2017. (efekt slučaja Agrokor – pad vrijednosti financijske imovine i enorman rast troškova rezerviranja i vrijednosnih usklađenja) kada je pao na 0.97, indicirajući tada da, promatrajući zbirno, realni sektor nema dovoljno kratkotrajne imovine da uredno podmiri kratkoročne obveze.

Sva ova odstupanja zabilježena u prethodnim razdobljima, a koja su proizašla iz raznih pozitivnih i negativnih promjena iz šireg i užeg eksternog okruženja, kako za pojedina poduzeća i djelatnosti, tako i za cijelo gospodarstvo, treba racionalno i suptilno uvažiti i uzeti u obzir pri projekciji rezultata i planiranju poslovanja u budućim vremenskim razdobljima. Korona, programi oporavka i financijski poticaji, aktualna financijska snaga poduzetništva, prilike i prijetnje globalnog tržišta, ponašanje i potencijali svih dionika (financijske institucije, tržište rada, potrošači, javni sektor, ….), i još puuuno toga, treba ugraditi u logaritme predikcije, i biti svjestan nesigurnosti i neizvjesnosti što u izuzetno kratko vrijeme može dovesti do potrebe za brzim prilagodbama i promjenama.