Piše: Marijana Matković, novinarka-urednica i voditeljica ciklusa tekstova i emisija koje poslovni FM priprema i provodi o mirovinskom sustavu

Početkom 2020. godine ušli smo u 19. godinu od početka rada obveznih i dobrovoljnih mirovinskih fondova. Članovi fondova drugog stupa u tom su razdoblju uplatili oko 84 milijarde kuna neto doprinosa (dakle, nakon što su naplaćene ulazne naknade u fond), a vrijednost imovine na računima kretala se oko 114 milijardi kuna.

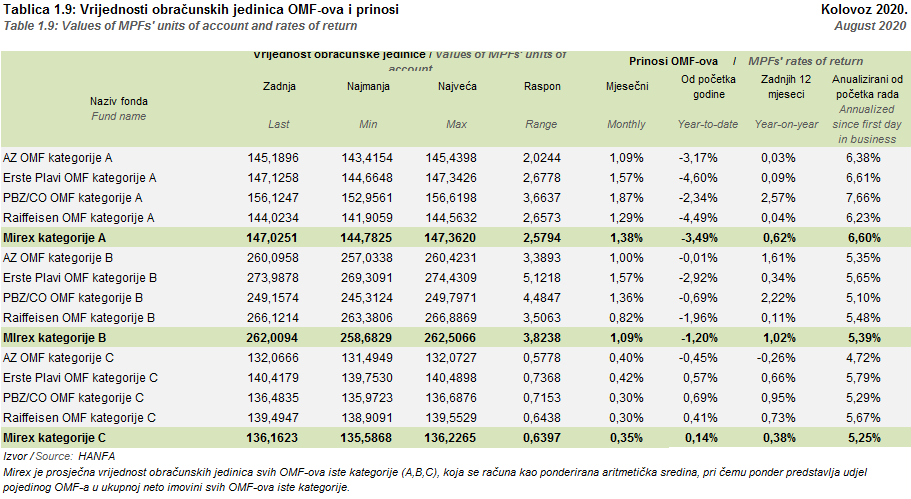

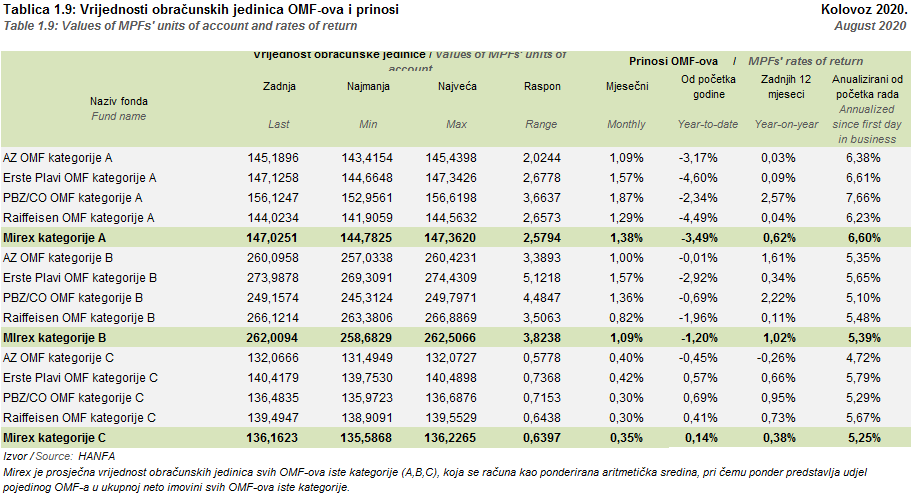

Vrijednost obračunske jedinice fondova B kategorije, što su oni koji su započeli s radom 2002., danas iznosi 259,1968 kuna, što zapravo znači da prvih 100 kuna koje smo uplatili u fond tada danas vrijedi 259 kuna. Prosječan godišnji prinos tih fondova, odnosno mirex, od početka rada u srpnju je iznosio 5,35 posto i kad taj podatak umanjimo za inflaciju, daje realni godišnji prinos veći od tri posto.

Uzmemo li u obzir činjenicu da su fondovi do sada ‘proživjeli’ dvije ozbiljne gospodarske krize – onu iz 2008./2009., čiji se odjek osjetio i u jednom dijelu 2010. godine, te ovu danas, uslijed pandemije korona virusa, koja zapravo još uvijek traje, riječ je o rezultatu kojim osiguranici mogu biti zadovoljni.

Valja naglasiti da se dobri prinosi bilježe i u druge dvije kategorije fondova – onima A i onima C kategorije – koji su osnovani radi diverzifikacije portfelja i omogućavanja štednje uz različitu dozu rizika za mlade osiguranike koji su se tek zaposlili, kao i one kojima nedostaje još 5 godina do mirovine. U prvom slučaju (A), većim ulaganjem u dionice, cilj je ostvariti veće prosječne povrate, pa raduje činjenica da je u tim fondovima krajem srpnja ostvaren mirex od 6,45 posto, dok je u fondovima C kategorije cilj zadržati vrijednost imovine, pa je ona zbog toga uložena u državne obveznice. Prosječan godišnji prinos tih fondova od početka ulaganja u srpnju je iznosio 5,26 posto. U sva tri podportfelja, odnosno modela štednje, fondovi su ostvarili realan prinos veći od tri posto.

Ova, 19. godina štednje donijela je još jednu zanimljivost: Naime, broj osiguranika u drugom mirovinskom stupu doslovno se udvostručio u odnosu na početak. Tako smo u srpnju 2003. u Fini svečano obilježili ulazak milijuntog osiguranika u drugi mirovinski stup, dok smo ove godine ‘zaboravili’ obilježiti da je u jedan od fondova upisan osiguranik s kojim smo došli do dva milijuna članova. Istina, tu bismo brojku možda dosegli i puno ranije da u međuvremenu nismo imali i nekoliko reformi, odnosno ‘izlazaka’ relativno velikog broja osiguranika iz drugog stupa.

Prvo su se u sustav generacijske solidarnosti mogli vratiti oni koji su u taj sustav ušli dobrovoljno (svi koji su 2002. imali između 40 i 50 godina, jer se pokazalo da je razdoblje štednje za većinu bilo prekratko te da bi im mirovine iz dva stupa bile manje, na što je značajno utjecala činjenica da su umirovljenici iz prvog stupa imali pravo na dodatak na mirovinu od 27 posto). U toj su kategoriji prvenstveno bile žene, koje su zbog prijelaznih uvjeta za umirovljenje to pravo mogle koristiti već 2006. I 2007. godine. Dakle, nakon jedva 5 godina štednje u drugom stupu, što je prekratak rok da bi im se ta štednja mogla isplatiti. Iz istog razloga kasnije su pravo na povrat u prvi stup ostvarili i umirovljenici s beneficiranim radnim stažem.

Danas je, pak, na snazi pravilo da osiguranik u trenutku kad ostvari pravo na mirovinu ima pravo na dva izračuna: jedan kao da je bio osiguran samo u sustavu generacijske solidarnosti, a drugi na temelju kombinirane štednje. Možemo birati povoljniju mirovinu, što znači da bi se odljev članova iz mirovinskih fondova još neko vrijeme mogao nastaviti.

No, broj onih kojima se štednja u drugom stupu isplatila pomalo raste. Velika stvar koja je doprinijela tome, je činjenica da je pravo na dodatak na mirovinu iz prvog stupa prošireno i na one koji su štedjeli u drugom stupu, kako bi se izjednačili u uvjetima za izračun mirovine. O tome kakav je utjecaj te promjene dovoljno govori i broj umirovljenika koji koriste kombinirane mirovine: još 2015. godine imali smo samo 137 takvih umirovljenika, dok ih je krajem 2019. bilo 1513. A već 30. lipnja ove godine isplaćuju se 2.632 kombinirane mirovine. To su umirovljenici koji su štedjeli u prvom i drugom stupu i kombinacija mirovina za njih je bila povoljnija nego što bi bila samo mirovina iz prvog stupa, što je obećavajuće za sve one koji razmišljaju o tome kako će im mirovina izgledati.

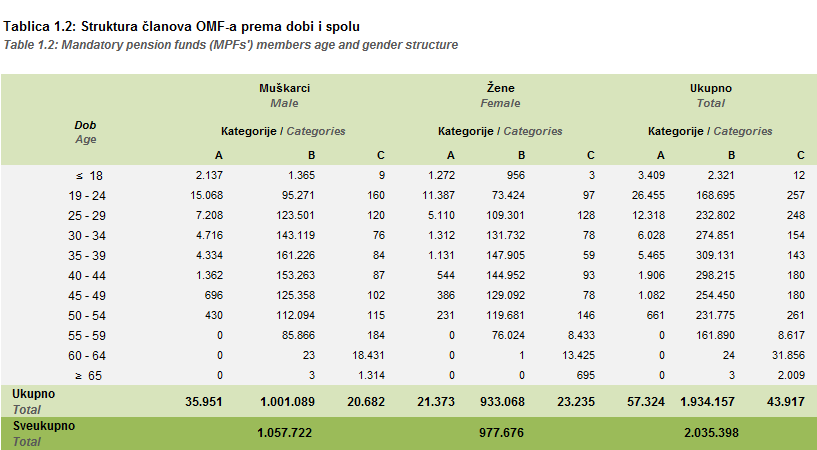

Kako je krajem srpnja u obveznim mirovinskim fondovima bilo 2,032.931 otvorenih računa članova (1,055.823 su muškarci, a 934.053 žene), valja naglasiti da to nije stvarni broj osiguranika, odnosno stvarni broj zaposlenih u ovom trenutku. Na evidenciji HZMO-a imamo ih 1,554.330, pa je važno naglasiti da razliku čine ‘neaktivni računi’. Točnije, u fondovima imamo oko 485.000 članova za koje se trenutno ne uplaćuju doprinosi, jer su ostali bez posla, otišli iz Hrvatske trbuhom za kruhom, ili su su honorarci, odnosno rade preko ugovora o djelu, pa uplate doprinosa na njihov račun sjedaju povremeno. Svi oni ostaju članovi obveznih mirovinskih fondova sve do stjecanja uvjeta za mirovinu, pa je njihov novac i dalje na računu i ostvaruju prinose na ono što su uštedjeli do sada. Račun u drugom stupu može se zatvoriti još samo u slučaju smrti osiguranika, kada pravo na isplatu ostvaruju zakonski nasljednici, ističu u Hanfi.

Zanimljivo je pogledati i strukturu ulaganja obveznih fondova, odnosno vidjeti u što se zapravo ulaže novac članova. Gledajući ukupnu imovinu, nešto više od 81 posto u srpnju je bilo uloženo ‘kod kuće’, a ostatak u inozemstvu. Oko 66 posto imovine izloženo je državnih obveznicama čiji je izdavač Republika Hrvatska, dok je 2,25 posto u obveznicama drugih država.

Na visoki udio obveznica u portfelju ne treba gledati kao na problem, a dulje vrijeme i govorimo o projektima privatizacije velikih javnih tvrtki u koje bi mogli ulagati i domaći mirovinski fondovi, kako bi novac od budućih mirovina ostao ‘kod kuće’, umjesto da ga ulažu u inozemstvo.

U strukturi portfelja mirovinaca i dalje se, međutim, značajno održava ‘manjak’ dionica i domaćih projekata u koje bi fondovi mogli ulagati: Oko 17,5 posto ukupne imovine fondova bilo je uloženo u dionice, a tek oko dva posto u korporativne obveznice. Pritom je oko 10 posto portfelja dionica bilo u dionicama domaćih tvrtki, ostalo u dionicama inozemnih. Sličan je omjer i kad su u pitanju korporativne obveznice, pa su ulaganja u inozemstvu dobra prilika da se poveća taj udio imovine, smatra sugovornik. Dodaje kako domaći fondovi mogu ulagati direktno u inozemne dionice, no preko investicijskih fondova u inozemstvu dodatno mogu smanjiti rizik ulaganja, a opet izložiti imovinu dionicama.

Oko 114 milijardi kuna kojima su obvezni fondovi upravljali krajem kolovoza odgovara četvrtini BDP-a, što je i u europskim razmjerima značajna količina ušteđenog novca.

Kad govorimo o mirovinskim fondovima, treba imati na umu da bi sve naše buduće mirovine bez te vrste štednje bile obveza države u budućnosti. To što danas već imamo ‘pokriveni’ četvrtinu BDP-a – a taj će udio u budućnosti rasti – podrazumijeva da će postojati manje fiskalno opterćenje za isplatu naših mirovina za državu u budućnosti, pojašnjavaju iz Hanfe.

Ako govorimo samo o onom klasičnom ‘pay as you go sustavu’, pitanje je tko će uopće uplaćivati za isplatu tih mirovina, s obzirom na demografski minus i promjene na tržištu. Već danas možemo reći da će drugi stup ublažiti činjenicu da mirovine iz tog prvog stupa neće biti dostatne za normalan život.

Projekt Moja mirovina financijski podržava Agencija za elektroničke medije. Moja mirovina: prvih 100 kuna uplaćenih u drugi stup 2002. danas vrijedi 259 kuna #5

Izvor podataka: Hanfa

Objavljeno 2. studenoga 2020. Sva prava pridržana ©poslovniFM