Autor: Luka Porobija, odvjetnik, partner u Odvjetničkom društvu Porobija&Špoljarić

Da, usklađenje za d.o.o. nema obvezni rok, ali znate li zašto ga je potrebno provesti čim prije? Puno je razloga, ali pođimo redom u temu usklađenja temeljnog kapitala društava kapitala, koja je iznimno bitna jer su protekla već četiri mjeseca od uvođenja eura kao službene valute u Republici Hrvatskoj. Nakon početnog šoka, straha javnosti od nepovoljnih financijskih posljedica, ali i hajke na poduzetnike koji su zaokruživali cijene, može se reći da se stvari polako vraćaju u normalu i da su građani Republike Hrvatske sramežljivo prihvatili svoju novu valutu.

S druge strane, uvođenjem eura za poduzetnike je uvedena još jedna obveza (i namet), koju je potrebno obaviti što prije, a kako bi se osiguralo daljnje nesmetano poslovanje trgovačkih društava.

Naravno, govorimo o potrebi usklađenja temeljnog kapitala društava kapitala (dionička društva, društva s ograničenom odgovornošću, komanditna društva) odnosno „pretvaranja“ iz kune u novu službenu valutu – euro.

Iako su razgovori o uređenju postupka usklađenja između zakonodavca, poduzetnika i raznih uključenih strana (sudovi, javni bilježnici, odvjetnici) započeli polovicom 2022. godine, nakon čega su uslijedili mnogi prijedlozi kako bi konverzija mogla proteći što jednostavnije i bezbolnije za poduzetnike i sudove, možemo reći da je zakonodavac, u konačnici, odabrao zanimljiv minimalistički pristup gdje je propisom tek zadao obvezu društvima kapitala da usklade svoj temeljni kapital i okvirna ograničenja kada to mora provesti, dok je zadan vrlo širok zakonodavni okvir unutar kojeg je na samim sudovima (i pojedinačnim sucima) da protumače zakon i provedbu postupka usklađenja.

Takav pristup, koji se može eventualno okarakterizirati kao „anglosaksonski“ s obzirom da pruženu slobodu sudovima da tumače i provode zakon, u Hrvatskoj može uzorkovati dodatnu pravnu nesigurnost zbog slobode sudačkog uvjerenja i pomanjkanja obvezatnosti odluka viših sudova i obvezujućih presedana pravnom sustavu Republike Hrvatske.

Zakonski okvir

Zakonski okvir koji uređuje pitanja uvođenja eura kao službene valute u Republici Hrvatskoj uređen je Zakonom o izmjenama i dopunama Zakona o trgovačkim društvima NN 114/22 i 38/23 (dalje: ZIDZTD). Važno je napomenuti da je zakonodavac prvotni tekst koji je stupio na snagu 1. 1. 2023.godine izmijenio već 45 dana poslije, kada su stupile na snagu nove izmjene i dopune donesene nakon što je ukazano na određene nedostatke u prvotnom zakonskom okviru.

Važeći zakonski okvir tako, u bitnome, propisuje:

- Minimalni temeljni kapital društava kapitala sada iznosi:

- a) 25.000,00 EUR umjesto dosadašnjih 200.000,00 HRK za dionička društva (d.d.)

- b) 2.500,00 EUR umjesto dosadašnjih 20.000,00 HRK za društva s ograničenom odgovornošću (d.o.o.)

- c) 1 EUR umjesto dosadašnjih 10 HRK za jednostavna društva s ograničenom odgovornošću (j.d.o.o.)

- Minimalni nominalni iznos dionice/poslovnog udjela sada iznosi:

- a) 1 EUR umjesto dosadašnjih 10 HRK za dionice

- b) 10 EUR umjesto dosadašnjih 200 HRK za poslovni udio u d.o.o.

- c) 1 EUR umjesto 1 HRK za poslovni udio u j.d.o.o.

- Dionička društva moraju provesti usklađenje kod:

- a) prve promjene temeljnog kapitala,

- b) podjele/spajanja dionica ili

- c) zamjene dionica s nominalnim iznosom u dionice bez nominalnog iznosa,

za sve najkasnije u roku od jedne godine od uvođenja EUR kao službene valute (dakle, do11.1.2024.godine). Protekom roka predviđen je upis razloga za prestanak društva u sudski registar.

4. Društva s ograničenom odgovornošću moraju provesti usklađenje kod:

- a) prve promjene izjave o osnivanju/društvenog ugovora,

- b) statusne promjene društva istatusne promjene društva i

- c) promjene poslovnog udjela u društvu (ovo uključuje i prijenose poslovnih udjela).

Usklađenje za d.o.o. nema obvezni rok.

Usklađenje se može provesti povećanjem ili smanjenjem temeljnog kapitala u mjeri potrebnoj da se uskladi. Kod d.d. postoji mogućnost zamjene dionica s nominalnim iznosom za dionice bez nominalnog iznosa.

Na odluku o usklađenju se ne primjenjuju odredbe o kvorumu propisane zakonom ili osnivačkim aktom. Sve dionice, uključujući i povlaštene dionice bez prava glasa ili dionice koje odlučuju u zasebnoj skupštini ili odluci imaju pravo glasa u odnosu na odluku o usklađenju.

Odlukom o usklađenju ujedno se provodi izmjena osnivačkog akta (statuta, izjave o osnivanju, društvenog ugovora) u mjeri potrebnoj za provođenje usklađenja.

Preračunavanje se provodi po konverzijskom tečaju 1 EUR = 7,53450 HRK

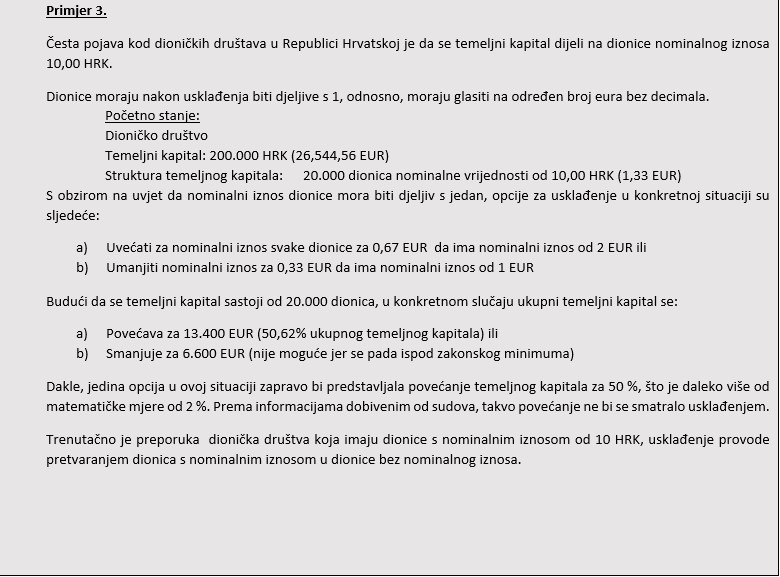

Nakon provođenja usklađenja, temeljni kapital dioničkog društva mora biti djeljiv s 1 i sve dionice moraju biti djeljive s 1. Dakle, nema decimala!

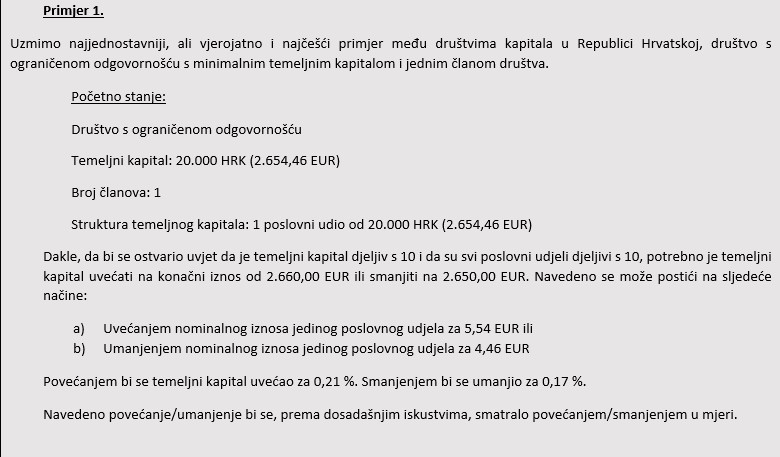

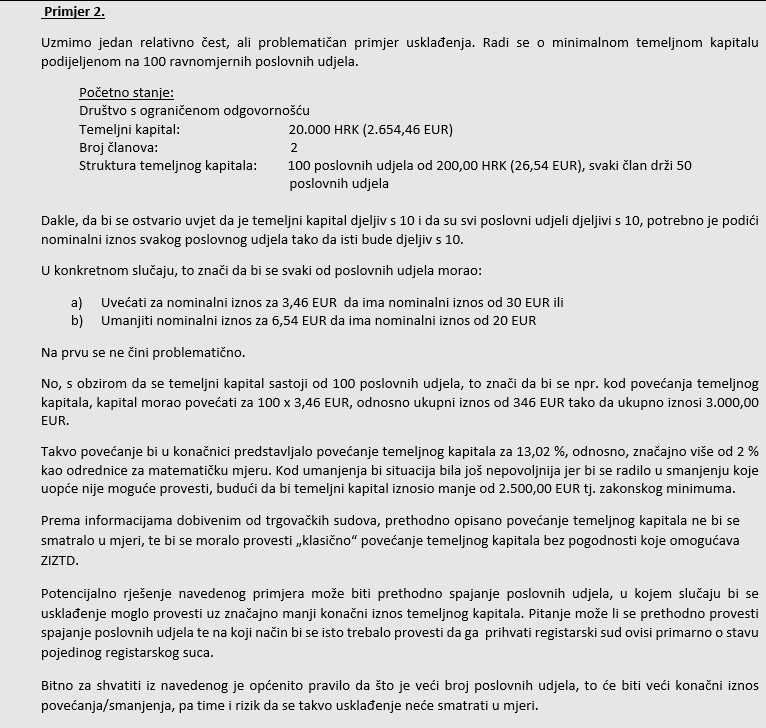

Nakon provođenja usklađenja, iznos temeljnog kapitala d.o.o. mora biti djeljiv s 10 i svi poslovni udjeli moraju biti djeljivi s 10.

Povećanje temeljnog kapitala u mjeri potrebnoj za usklađenje može se provesti iz rezervi društva (bez obzira na namjenu rezervi), kao i iz zadržane dobiti društva ili neraspoređene dobiti poslovne godine.

Smanjenje temeljnog kapitala u mjeri potrebnoj za usklađenje se može provesti tako da se iznos za koji je kapital smanjen unese u rezerve društva ako je društvo ostvarilo dobit u prošloj godini ili se tim iznosom pokrivaju gubici ako je društvo poslovalo s gubitkom.

Usklađenjem se niti jednom članu ne smiju umanjiti članska prava, osim ako se s time nije izričito usuglasio pisanim putem.

Svi iznosi navedeni u statutu/izjavi o osnivanju/društvenom ugovoru koji su iskazani u HRK moraju se preračunati u EUR sukladno određenom tečaju.

Upis usklađenja u sudski registar bi se trebao provesti bez naknade (ali ne bez plaćanja pristojbe).

Donošenje Odluke o usklađenju i upis u sudski registar

Sam postupak donošenja Odluke ne odstupa od redovitog oblika donošenja odluka članova društva, osim u pogledu odstupanja od npr. zakonom i osnivačkim aktom određenog kvoruma, odnosno, odstupanju od zakonom propisanih pretpostavki za provođenjem „klasičnog“ smanjenja/povećanja temeljnog kapitala.

Konkretno, koraci su sljedeći:

- Sazivanje Skupštine/Glavne skupštine Društva sukladno zakonu i osnivačkom aktu

- Skupština/Glavna skupština donosi sljedeće odluke:

- a) Odluka o usklađenju temeljnog kapitala + Odluka o izmjenama osnivačkog akta (može biti jedna odluka za oboje)

- b) Odluka o usvajanju pročišćenog teksta osnivačkog akta

- Uplata sudske pristojbe

- Podnošenje prijave za upisa u sudski registar

Javni bilježnik bi ujedno trebao pripremiti novi popis članova kod d.o.o. Ujedno, kod d.o.o. je potrebno da javni bilježnik solemnizira Odluku o usklađenju temeljnog kapitala.

Potrebno je dodatno istaknuti i da je u slučaju povećanja temeljnog kapitala radi usklađenja iz rezervi/dobiti društva potrebno dostaviti i godišnja financijska izvješća za prethodnu godinu iz kojih je vidljivo postojanje rezervi/dobiti dovoljne za provođenje usklađenja. Prema posljednjim informacijama iz pojedinih trgovačkih sudova, nije potrebno da izvješća budu revidirana (kako traži postupak klasičnog povećanja temeljnog kapitala iz rezervi društva).

Osim toga, unatoč odredbi ZIDZTD kojim se navodi da se ne plaćaju naknade za provođenje usklađenja, prema stavu određenih sudova, sudska pristojba nije naknada, te se stoga navedena zakonska odredba ne odnosi na oslobođenje od obveze plaćanja sudske pristojbe. Takvo oslobođenje morat će biti propisano Zakonom o sudskim pristojbama, odnosno Uredbom o sudskim pristojbama.

Problematika tumačenja ili što to znači „u mjeri potrebnoj za usklađenje“?

Zakonodavac je navedenim zakonskim odredbama odredio okvir provođenja usklađenja, no nije jasno i nedvosmisleno uredio što znači „u mjeri potrebnoj za usklađenje“.

Tumačenje što znači „u mjeri potrebnoj za usklađenje“ je prepušteno na odluku svakom pojedinom sudu, odnosno, registarskom sucu koji zaprimi zahtjev za upis usklađenja. Uzevši u obzir da u pravnom sustavu Republike Hrvatske svaki sudac i sudski savjetnik ima pravo na vlastito sudačko uvjerenje, postoji realna mogućnost da će tumačenje „mjere potrebne za usklađenje“ vrlo često varirati između različitih registarskih sudova, ali i unutar samih sudova, ovisno o stavu konkretnog suca ili sudskog savjetnika.

Iz navedenog razloga, preporuka je da se svako usklađenje kvalitetno pripremi uz savjetovanje s odvjetnikom, javnim bilježnikom i nadležnim registarskim sudom kako bi se izbjegla potencijalna neugodna iznenađenja i nepotrebni troškovi. Navedeno je posebice važno za dionička društva budući da je postupak usklađenja za njih značajno kompleksniji i s aspekta samog provođenja, ali i s aspekta troškova sazivanja Glavne skupštine i donošenja potrebnih odluka.

No, temeljem dosadašnjih iskustava, ipak se može reći da postoji određeni neformalni konsenzus vezano uz tumačenje što znači „u mjeri“.

Konkretno, tumačenje izraza „u mjeri“ možemo podijeliti na pravno tumačenje i na „matematičko“ tumačenje. Za provođenje uspješnog usklađenja, potrebno je zadovoljiti oba segmenta.

Tumačenje izraza „u mjeri potrebnoj za usklađenje“ u pravnom smislu

Navedeno konkretno znači da se sve Odluke koje se odnose na usklađenja temeljnog kapitala donose samo u, pravno gledano, potrebnom opsegu da bi se provelo usklađenje temeljnog kapitala i da se takvom odlukom obuhvate svi kunski iznosi koji bi se nalazili u osnivačkom aktu. Odnosno, a contrario, sudovi će paziti da se pod usklađenjem ne pokuša „progurati“ neka druga odluka koja nije nužna za provođenje usklađenja i da odlukom o usklađenju nisu umanjena prava pojedinih članova.

U slučaju da određena odluka ili dio odluke izađu iz „mjere“ potrebne za usklađenje, za takvu odluku na Skupštini/Glavnoj skupštini bit će potreban redoviti kvorum i zakonom ili osnivačkim aktom propisana većina.

Klasičan primjer bi ovdje bilo donošenje npr. odluke o promjeni sjedišta društva u sklopu donošenja odluke o usklađenju temeljnog kapitala i izmjenama osnivačkog akta. Navedena odluka o promjeni sjedišta ne bi se mogla donositi bez kvoruma, niti bi se mogla donositi običnom većinom, budući da se navedenom odlukom mijenja osnivački akt društva.

Tumačenje izraza „u mjeri potrebnoj za usklađenje“ u matematičkom smislu

Pitanje se svodi na iznos, odnosno, postotak temeljnog kapitala koji je dopušteno povećati/smanjiti da bi se takvo smanjenje smatralo „u mjeri“. Ukoliko je takvo povećanje/smanjenje u mjeri, na isto se primjenjuju odredbe ZIDZTD te je postupak provođenja kako je i prethodno opisano. U slučaju da povećanje/smanjenje premaši mjeru, tada se na takvo povećanje/smanjenje primjenjuju zakonske odredbe ZTD koje uređuju povećanje/smanjenje temeljnog kapitala.

Prema posljednjim informacijama, sudovi će, u načelu smatrati povećanja/smanjenja temeljnog kapitala do 2 % povećanjem/smanjenjem u mjeri potrebnoj za usklađenje. Navedeno tumačenje proizlazi iz stava zauzetog od strane Visokog trgovačkog suda Republike Hrvatske da se 2 posto temeljnog kapitala smatra „zanemarivim“ dijelom temeljnog kapitala.

Ovdje valja napomenuti da su određeni suci istaknuli i stav da u slučaju da se radi o izrazito velikom apsolutnom iznosu povećanja, takvo povećanje/smanjenje moglo bi se smatrati izvan mjere čak i ako je manje od 2 % povećanja/smanjenja temeljnog kapitala.

S druge strane, ujedno smo se susreli i sa stavovima da će se i odstupanje od navedenih 2 % tolerirati ako je potrebno s obzirom na situaciju u pojedinom trgovačkom društvu.

Što to znači u praksi?

Buduće usklađenje potrebno je procijeniti s 3 aspekta temeljem kojih se može zaključiti hoće li usklađenje biti moguće provesti pravno i matematički u mjeri:

- Apsolutni iznos temeljnog kapitala

- Broj poslovnih udjela/dionica i njihov nominalni iznos

- Pravo glasa i druga posebna članska prava ako su vezana uz određene novčane iznose

U praksi, prema dosadašnjim iskustvima, to znači da je potrebno vrlo pažljivo pripremiti postupak usklađenja, posebice ako se radi o društvu kapitala s kompleksnom članskom strukturom (velik broj članova, članovi s posebnim pravima izraženim u novčanim iznosima) ili s kompleksnom strukturom temeljnog kapitala (velik broj poslovnih udjela/dionica, neravnomjerni poslovni udjeli).

Naša je preporuka da se u tim slučajevima obvezno posavjetujete s odvjetnikom upućenim u problematiku prava društava i konkretnu problematiku usklađenja temeljnog kapitala, kao i s javnim bilježnikom koji će provoditi postupak i koji može na temelju iskustva ponuditi određena rješenja. Osim toga, u konačnici je najbitnije stupiti u kontakt s nadležnim Trgovačkim sudom, odnosno sudskim registrom, te pokušati raspraviti konkretnu problematiku sa sucima koji bi potencijalno mogli odlučivati o zahtjevu.

Zaključak i preporuke

Iako i dalje iščekujemo određene konkretnije upute od strane zakonodavca ili odluke Visokog trgovačkog suda Republike Hrvatske koje bi u nekoj mjeri dale konkretnije upute ili kriterije za provođenje usklađenja temeljnog kapitala, smatramo da se, bez obzira na trenutačni manjak sigurnosti oko provođenja usklađenja, isto može provesti uz pomoć kvalificiranih pravnih savjetnika i uz otvorenu komunikaciju s nadležnim trgovačkim sudovima.

Konkretne preporuke stoga su sljedeće:

- Dionička društva bi trebala pristupiti pripremama za provođenje usklađenja temeljnog kapitala bez odgode. Budući da je rok relativno kratak (do 1.1.2024. godine.), a da je sankcija izrazito ozbiljna (upis prestanka društva), dionička društva bi morala vrlo ozbiljno i savjesno pripremiti sve što je potrebno da se usklađenje (idealno) provede na sljedećoj redovitoj godišnjoj Glavnoj skupštini.

- Društva s ograničenom odgovornošću koja imaju dinamičnu člansku strukturu, koja očekuju skore korporativne akcije poput investicija ili promjena u članskoj strukturi morala bi, isto tako, razmisliti da provedu usklađenje što je prije moguće. Naime, bitno je naglasiti da bez usklađenja nije moguće prenositi poslovne udjele u društvu, kao niti izdavati nove. Jer nemogućnost takvog raspolaganja može imati potencijalno ozbiljne posljedice za članove društva, ali i za samo društvo.

Objavljeno 27. ožujka 2023. Sva prava pridržana PoslovniFM.