Tko preživi, pričat će – malo je stvari u životu na koje se ova rečenica može primijeniti gotovo doslovno, no iz nedavnih rasprava o drugom mirovinskom stupu i tome kako izgledaju računice na temelju kojih se računa mirovina iz drugog stupa koje u zadnje vrijeme potiče profesor splitskog Ekonomskog fakulteta Željko Garača, reklo bi se da se u ovom slučaju itekako može primijeniti.

Kako je u svojim ocjenama,, grubo prozivao mirovinska osiguravajuća društva (MOD), zadužena za isplatu mirovina iz drugog i trećeg stupa, tvrdnja da ‘pljačkaju novac umirovljenika, pogotovo onih koji neće poživjeti dovoljno dugo da im se isplate sva sredstva koja su prenijeli u MOD‘, ta bi izjava mogla pasti na plodno tlo, s obzirom na to da većina građana ne zna – i zapravo ne mora znati – kako ta društva posluju i kako se uopće računaju njihove mirovine.

No, ne može se naravno, izrečeno ostaviti bez stručnih komentara, od koga drugog nego od MOD-ova, a koje donosi naš partnerski portal tockanai.hr i koji prenosimo u cjelosti.

U jedina dva MOD-a koji u ovom trenutku isplaćuju mirovine na temelju individualne kapitalizirane štednje, dakle drugog i trećeg stupa, vrlo su se rado odazvali molbi da pojasne kako se računa iznos početne mirovine, kako se ona mijenja s usklađivanjima te na koje ukupne iznose umirovljenik može računati ako poživi kraće od očekivane životne dobi koja se kod izračuna uzima u obzir, a koliko ako je među zdravim i dugovječnim sretnicima koji će poživjeti dulje.

MOD-ovi su zamoljeni za računicu na temelju primjera izmišljenog umirovljenika koji je navršio 65 godina i iz obveznog mirovinskog fonda u MOD prenio 250.000 kuna, te zatražili računicu ukupnog iznosa koji će mu biti isplaćen ako poživi samo 7, 10, 15, ili 20, odnosno 25 godina, i to na dva načina: Uz pretpostavku da je koristio pravo na isplatu od 15 posto sredstava s računa odmah i da to pravo nije koristio.

Riječ je, naravno, samo o projekcijama utemeljenim na aktuarskim izračunima i trenutno važećim cjenicima, koji ne predstavljaju informativni izračun mirovine i očekivanih isplata, već su samo primjer na temelju kojega pokušavamo vidjeti koliko neke ocjene kritičara drugog mirovinskog stupa i poslovanja MOD-ova ‘drže vodu’.

Što se događa s našim novcem u MOD-u?

Pa, krenimo redom: Može li računica koju imamo pred sobom pokazati da MOD-ovi zadržavaju novac umirovljenika i mirovine isplaćuju samo iz prinosa, pogotovo u slučaju onih koji ne žive dovoljno dugo da ‘dočekaju’ isplatu cijelog iznosa s računa?

Podsjetimo, profesor Željko Garača tvrdi da MOD novac koji smo mu prebacili ulaže na tržištu kapitala i mirovine isplaćuje samo od prinosa, pri čemu umirovljeniku pripada ‘minimalni iznos zajamčene mirovine’ koji je za 30 posto manji od onog koji je uplatio, dok ostatak na kraju ide MOD-u, odnosno njegovim osnivačima.

– To ni izbliza nije točno – odgovara Željko Bedenic, predsjednik Uprave Raiffeisen mirovinskog osiguravajućeg društva (RMOD), koje na našem tržištu posluje već oko 18 godina.

– Prije svega, zagarantirani minimalni iznos početne mirovine koju MOD isplaćuje korisniku do kraja života, ili do kraja života njegovog bračnog druga, odnosno do kraja zajamčenog razdoblja, ako postoje imenovani korisnici mirovine, ovisi o vrsti mirovine koja je ugovorena. Taj se početni iznos dva puta godišnje usklađuje sa stopom inflacije i tada taj novi iznos postaje zagarantirani minimalni iznos mirovine – pojašnjava. Dodaje kako MOD u međuvremenu ne može koristiti niti jednu kunu novca koji su uplatili osiguranici više od naknada koje su propisane Zakonom o mirovinskim osiguravajućim društvima.

Dvije su vrste naknade koju Društvo može naplatiti od umirovljenika s kojim ugovara mirovinu iz drugog stupa: Početnu naknadu koja se plaća čim prebacimo sredstva na račun MOD-a i ugovorimo isplatu mirovine (i iznosi 1,5 posto od ukupnog uplaćenog iznosa) te godišnju naknadu za upravljanje imovinom koja služi za pokriće tehničkih pričuva (koja iznosi 0,17 posto), dodaje Bedenic.

– To su jedini prihodi koje MOD može uprihoditi, ne postoji ni jedan drugi način, pa ni smrt korisnika prije nego što se isplate sva sredstva s računa – kaže rezolutno, uz pojašnjenje:

– Kad umirovljenik izabere MOD koji će mu isplaćivati mirovinu, Regos uplaćuje sredstva na posebni račun MOD-a, račun tehničkih pričuva. Na tom računu su sva uplaćena sredstva svih dosadašnjih i budućih korisnika. To su zajednička sredstva koja služe za isplatu doživotnih mirovina. Aktuar na temelju vjerojatnosti doživljenja pristupne dobi, pretpostavljenih stopa usklađivanja – dakle inflacije – te očekivanih prinosa na ta sredstva, određuje početni iznos mirovine za svakog korisnika. I tu se stvaraju te rezerve za pokriće tehničkim pričuva – kaže predsjednik Uprave RMOD-a.

‘Stvar’ s isplatom mirovina funkcionira tako da se svakom umirovljeniku iz tih zajedničkih sredstava isplaćuje njegova pripadajuća mirovina, tako da će u slučaju onih koji preminu ranije možda i postojati neki neisplaćeni višak, što onda ‘pokriva’ isplatu u slučaju umirovljenika koji žive dugo, dulje nego što bi im iznos koji su uplatili ‘pokrivao’ mirovinu. No, računica nije strogo zacrtana, MOD mora pratiti sve promjene vezane uz očekivani životni vijek i usklađivati izračune s tim, tako da se tijekom isplate mirovine može dogoditi da se iznos mirovine dodatno korigira, dodaje.

Višak tehničkih pričuva vodi povećanju mirovina

– Uzmimo jednostavan primjer: Imamo 1000 umirovljenika i svaki uplati po 100.000 tisuća kuna. Pretpostavit ćemo da svi imaju 65 godina i da su došli k nama danas: Na osnovi tih uplaćenih 100 milijuna kuna se stvara tehnička pričuva, uz pretpostavljeno doživljenje tih umirovljenika prema tablicama smrtnosti, pretpostavljenu inflaciju u budućnosti, prinos koji se trenutno može ostvariti na ta uplaćena sredstva, i na temelju toga se određuje početni iznos mirovine.

Svaki kvartal aktuari provjeravaju iznos potrebne rezerve i stvarnih sredstava koja imamo na računu i ako postoje odstupanja, pišu se u višak odnosno manjak. Eventualni manjak podmirujemo iz sredstava kapitala, a u slučaju da višak potrebnih sredstava za isplatu svih mirovina prijeđe granicu od 10 posto, onda se on raspoređuje svim korisnicima u obliku veće mirovine – pojašnjava sugovornik.

No, možda i najvažniji za razumijevanje načina na koji stvari funkcioniraju, završni je Bedenicov komentar:

– Kad bi se, na primjer, dogodilo da 333 umirovljenika od naših 1000 iz početnog primjera umre nakon samo 15 dana kako su ugovorili mirovinu, preostalih 667 korisnika će prilikom sljedećeg usklađenja mirovine imati najmanje 33 posto višu mirovinu nego što im je bila početna, jer će aktuar u međuvremenu preračunati da ima 100 milijuna kuna, ali ne više 1000, nego samo 667 korisnika mirovine. Dakle, taj iznos redovno moramo usklađivati i sredstva koja nekome nisu isplaćena, ako se pokažu kao višak (veći od 10 posto), uvećat će mirovine, a nikako ne ide MOD-u – zaključuje Bedenic.

Renata Gecan Milek, predsjednica Uprave Hrvatskog mirovinskog osiguravajućeg društva (HRMOD) koji je s isplatama prvih mirovina započeo ove godine, dodaje da se kod izračuna tehničkih pričuva uz sve spomenute parametre uzima u obzir i garantirani prinos koji MOD ostvaruje ulaganjem sredstava tehničke pričuve na tržištu kapitala. I to također može utjecati na pojavu i isplatu viška tehničkih pričuva, odnosno povećanje mirovina, kaže.

Naime, MOD-ovi novac umirovljenika ulažu na tržištu kapitala jednako kao i obvezni mirovinski fondovi, pa tijekom isplate mirovine ostvaruju i prinose na sredstva koja svaki pojedini umirovljenik uloži. Oni se ne pripisuju pojedinačnom računu, odnosno svakom umirovljeniku posebno, nego utječu na visinu tehničkih pričuva, pa u slučaju da se pojavi višak tako će biti i isplaćeni – dijeljenjem na sve umirovljenike proporcionalno.

– Kako smo spomenuli, imovinu za pokriće tehničkih pričuva čine sve uplate prema MOD-u i taj je novac odvojen od vlastite imovine MOD-a, pa ne ulazi u stečajnu masu. Sav višak koji nastaje iz bilo kojeg razloga – bilo to uspješno upravljanje povjerenim sredstvima ili smrt korisnika mirovine – ostaje korisnicima mirovina te MOD nema pravo koristiti ta sredstva za svoje vlastite troškove, niti za bilo koju drugu svrhu osim one predviđene zakonom: Isplatu mirovina i pripis viška korisnicima mirovina – kaže Gecan Milek.

To je nesumnjivo važan odgovor na prozivke stručnjaka s početka naše priče o tome da MOD-ovi višak novca mogu prisvojiti sebi, odnosno da će od modela isplate mirovina iz drugog stupa profitirati samo njihovi osnivači.

Očekivani životni vijek 87 godina, tko to preživi – u plusu je

U neslužbenom komentaru i u Hanfi kažu da je stvar u tome da će netko tko ranije umre financirati mirovinu umirovljenika koji će doživjeti stotu, no sam institut doživotne mirovine koji ovisi o uplatama štednje jednostavno mora funkcionirati tako. Slično je i u sustavu životnog osiguranja, kažu sugovornici, uz dodatni komentar: To koliko će vam u konačnici biti isplaćeno od novca koji ste uplatili u MOD ovisi o velikom broju parametara, a donekle se na to može utjecati kroz ugovaranje zajamčenog razdoblja uz mirovinu, ili zajedničku mirovinu, o čemu više u nastavku, nakon što pojasnimo koja se dob uzima kao očekivana dob doživljenja kod izračuna prve mirovine, i zašto.

– Sukladno Zakonu o mirovinskim osiguravajućim društvima, koji nalaže da se pri izračunu mirovine ne smije primjenjivati rodna razlika, MOD-ovi oblikuju univerzalne tablice smrtnosti na temelju populacijskih tablica smrtnosti koje objavljuje Državni zavod za statistiku (DZS) i jednako ih primjenjuju na sve korisnike mirovina, neovisno o spolu. Prema podacima iz Tablica mortaliteta Republike Hrvatske od 2010. do 2012. godine (DZS, 2014.), očekivano trajanje života muškaraca u dobi od 65 godina je dodatnih 14,87 godina, dok je za žene iste dobi očekivano da će živjeti još 18,35 godina.

Pogledamo li podatke, uočit ćemo trend povećanja očekivanog trajanja života u promatranom periodu od 60 godina – kaže Renata Gecan Milek. Dodaje kako se prema statističkim podacima Hrvatskog zavoda za mirovinsko osiguranje (HZMO) može vidjeti da prosječno vrijeme korištenja prava na mirovinu za muškarce iznosi 19 godina, a za žene 24 godine i 8 mjeseci.

Govorimo, dakle, o prosjecima, na temelju kojih aktuari određuju prosječno očekivano doživljenje budućih umirovljenika i procjenjuju koje razdoblje njihove uplate moraju ‘pokriti’, što je osnovna računica koja utječe na iznos buduće mirovine.

– Trenutna očekivana dob koja se koristi za izračun mirovine iznosi 22,46 godina, za svakog korisnika koji bi danas ugovorio mirovinu i ima 65 godina. To znači da aktuar na temelju danas dostupnih podataka i očekivanih trendova računa da će svakom umirovljeniku koji danas ugovori mirovinu trebati isplaćivati mirovinu 22.46 godina. Ako se nakon nekoliko godina pokaže da je više ljudi ranije umrlo u odnosu na taj model – vraćamo se na priču o tome da aktuar izračunava višak koji se raspoređuje svim trenutnim umirovljenicima i povećava im mirovinu – dodaje Bedenic.

Ukratko, struka procjenjuje da bi umirovljenik iz našeg primjera mogao doživjeti 87,46 godina i buduću mirovinu računa tako da iznos koji je uplatio mora pokriti to razdoblje. Svi koji umru prije toga bit će u minusu, što se donekle može anulirati izborom modela isplate, dok bi oni koji požive dulje trebali biti u plusu. Ili, jednostavnim rječnikom rečeno: Oni koji su umrli prije osigurat će razliku za isplatu mirovina ži(la)vima.

Stručnjake oba MOD-a zamolili smo iza konkretne izračune, na temelju pretpostavke da će im danas doći 65-godišnjak iz naše priče i uplatiti 250.000 kuna te uz nekoliko mogućnosti: Da ugovori pojedinačnu doživotnu mirovinu bez jednokratne isplate 15 posto sredstava i u slučaju da se odluči za to, zatim koliko bi ukupno mogao dobiti kroz isplatu mirovine tijekom 7, 10, 15, 20 i 25 godina (dakle, uz pretpostavku da doživi 72, 75, 80, 85 ili 90 godina), ovisno o tome je li ili nije koristio jednokratnu isplatu. Pokušali smo pretpostaviti postoji li neki model isplate mirovine koji može pomoći da ‘doskočimo’ aktuarskoj matematici i u konačnici dobijemo i više od onoga što smo MOD-u uplatili, ili barem iznos jednak uplati.

I model isplate mirovine utječe na to hoće li vam MOD sve isplatiti

Pritom je važno znati i neke detalje: Kod ugovaranja mirovine možete birati između nekoliko oblika isplate. Prvi je pojedinačna doživotna mirovina, koju mogu ugovoriti svi umirovljenici koji nemaju članova obitelji koji mogu ostvariti obiteljsku mirovinu (to znači ako nemaju supružnika bez prihoda, odnosno maloljetnu djecu). U tom slučaju, nakon smrti umirovljenika nema nasljeđivanja mirovine i iznos koji je preostao ostaje u tehničkim pričuvama. Ako imate bračnog partnera kojeg želite osigurati, tada pojedinačnu mirovinu možete ugovoriti uz zajamčeno razdoblje isplate. Pretpostavimo da je riječ o roku od 25 godina: To znači da će partner, ako umirovljenik, na primjer, umre nakon samo 10 godina korištenja prava na mirovinu, idućih 15 godina primati isti iznos mirovine.

Druga je mogućnost da u startu ugovorite zajedničku doživotnu mirovinu, što znači da će u slučaju smrti umirovljenika njegov partner automatski do kraja života primati tu zajedničku mirovinu. I kod zajedničke mirovine možete ugovoriti zajamčeno razdoblje, uz imenovanje korisnika. Tako, na primjer, roditelji mogu izabrati zajedničku mirovinu i ugovoriti 10 godina zajamčenog razdoblja uz djecu kao korisnike. To znači da bi, ako oboje preminu prije isteka tih 10 godina, djeca imala pravo na isplatu njihove mirovine preostalo vrijeme do isteka tih 10 godina.

Važno je naglasiti: Jednako kao što na mirovinu utječe i dob supružnika, na iznos mirovine utječe i izabrano zajamčeno razdoblje, kao i odluka hoćete li ili ne 15 posto mirovine podići jednokratno, pa računice koje donosimo predstavljaju samo informativni prikaz izračuna mirovina i očekivanih isplata, a ne stvarne iznose kojima biste se mogli voditi kod donošenja odluka. Također, kod svih je računica uzet u obzir i iznos naknada koje društvo naplaćuje.

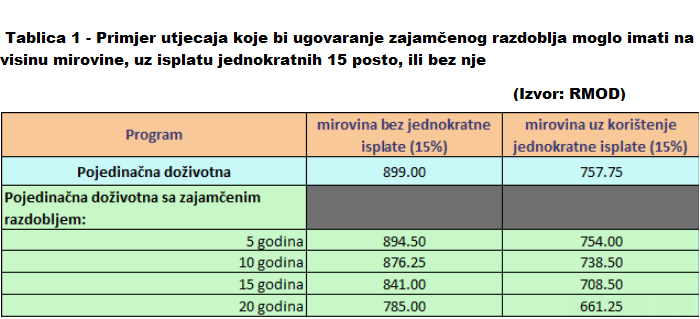

No, evo nas kod izračuna za pretpostavljenog umirovljenika u dobi od 65 godina, kojem je Regos prebacio 250.000 kuna u MOD i ostvario je pravo na mirovinu s 1. rujna ove godine. Ako se odluči za pojedinačnu doživotnu mirovinu bez isplate 15 posto jednokratnog iznosa, zajamčen iznos minimalne mirovine iznosit će 899 kuna, izračunali su nam u Raiffeisen MOD-u. Ako se, pak, odluči za 15 posto jednokratne isplate, odmah će dobiti 37.500 kuna, ali iznos zajamčene minimalne mirovine ‘pada’ na 757,75 kuna.

U tablici (1) možete vidjeti kako zajamčeno razdoblje može utjecati na visinu mirovine. Na primjer, uz pretpostavku da je naš umirovljenik ugovorio pojedinačnu mirovinu bez jednokratne isplate 15 posto i zajamčeno razdoblje od 10 godina, tada njegova zajamčena minimalna mirovina iznosi 876,25 kuna. U HRMOD-u izračunali su nam kako bi isti taj umirovljenik uz jednokratnu isplatu od 15 posto (37.500 kuna) i bez ugovorenog zajamčenog razdoblja ostvario mirovinu od približno 760 kuna, što odgovara i računici koju su nam na temelju istih pretpostavki dostavili iz Raiffeisen MOD-a. Ukratko, velikih i bitnih razlika u izračunima mirovina između dvaju društava zapravo nema, mogu se razlikovati samo u detaljima programa isplate koje imaju u ponudi.

Uplaćenih 250.000 kuna dobit ćete za oko 19 godina

Kako je riječ o početnoj mirovini, za izračun ukupnog iznosa na koji umirovljenik može računati ako poživi i mirovinu prima samo 7, 10, 15 ili 25 godina važno je uzeti u obzir i to da se mirovine iz drugog stupa usklađuju dva puta godišnje, sa stopom inflacije (indeks potrošačkih cijena). U Raiffeisen MOD-u nisu se htjeli ‘igrati’ s tim podatkom, jer nitko ne može predvidjeti kao će se inflacija kretati, upozoravaju.

– Mi smo u našim cjenicima pretpostavili da će se dugoročna inflacija kretati oko 2 posto godišnje i prema tome odredili računicu. Opet, ako to ne bude 2 posto, već manje, ili recimo nula, naši aktuari će vidjeti ako postoji višak i uskladiti mirovine za taj višak – kaže Željko Bedenic. Dodaje da se na temelju pretpostavljenog umirovljenika koji je u MOD donio 250.000 kuna i od 1. rujna ove godine počeo primati mirovinu, uz 2 posto inflacije dolazi do zaključka da bi mu nakon 19 godina moglo biti isplaćeno sve što je uplatio.

– Teško je izračunati koliko bi dobio nakon 7 ili 10 godina, jer morate uzeti u obzir da ne možemo znati kolika će stvarno biti inflacija. Na primjer, ove godine mogla bi biti viša od 2 posto, tako da su korisnici mirovina koji su ove godine prebacili sredstva u MOD u startu ‘u plusu’ – upozorava Bedenic.

U HRMOD-u prihvatili su, međutim, molbu da nam naprave računicu na temelju projekcija o očekivanoj inflaciji koje redovno izrađuju makroekonomisti. Računica je, tako, napravljena na temelju procjena objavljenih na www.statista.com te www.imf.org i predviđanja da će se prosječna stopa inflacije kretati oko 1,7 posto.

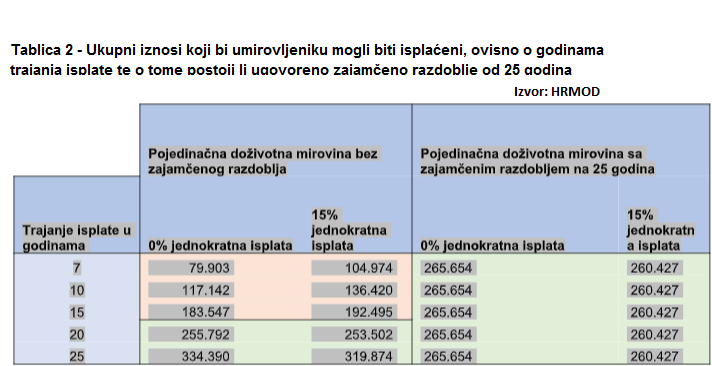

U tablici (2) možete vidjeti kako izgledaju ukupni iznosi koji bi umirovljeniku mogli biti isplaćeni ovisno o doživljenju i o tome je li koristio pravo na isplatu jednokratnih 37.500 kuna ili ne, te uz ugovoreno zajamčeno razdoblje od 25 godina.

Iz izračuna se može zaključiti da jednokratna isplata bitno povećava šanse da dobijete veći dio onoga što ste MOD-u uplatili, te da bi umirovljenik koji je uplatio 250.000 kuna oko 19. godine mogao doći do iznosa koji je uplatio, a već od 20. godine isplate biti u plusu za oko 5000 kuna. Taj plus je nešto manji ako ste koristili jednokratnu isplatu (jer ona umanjuje mirovine u startu), no u oba slučaja može se zaključiti da su u HRMOD-u potvrdili računicu konkurencije: Otprilike nakon 19 godina umirovljeniku će biti isplaćeno sve što je uplatio u MOD.

Autorica: Marijana Matković, novinarka-urednica serijala tekstova u projektu Moja mirovina za tockanai.hr

Objavljeno 23. rujna 2021.