Za analizu stanja u gospodarstvu danas, za bolje čitanje vrijednosti brojki i pokazatelja koje financijski opisuju poslovanje sektora graditeljstva u 2018., uspoređujući ih s 2017., dobro je (bolje rečeno nužno) vratiti se barem u bližnju prošlost, u 2008., kao zadnju godinu u kojoj u javno objavljenim financijskim izvješćima još nije bilo iskaza recesije.

Ovo „barem u bližnju“ samo da podsjeti da je u daljnjoj prošlosti građevinarstvo, slično kao i brodogradnja (kada su se u splitskom škveru radili „svjetski top modeli“ brodova, kao blizanke Amorella i Isabella), bilo jedna od izvoznih perjanica hrvatskoga gospodarstva. Kvalitetno školovani hrvatski građevinari i organizacije u kojima su radili i stjecali iskustvo bili su izuzetno cijenjeni i gotovo „pod obvezno“ pozivani da sudjeluju što su investicijski projekti diljem svijeta, a pogotovo na području Bliskog Istoka, Afrike, bivšeg SSSR-a i srednje Europe bili veći i složeniji. Ovo nije navedeno da bi se politički zazivalo „stara vremena“ ili nekim drugim političkim opcijama, nego zato jer je važno s aspekta raznih poslovnih teorija koje, kada interpretiraju izvrsnost i dugoročnu održivost, ističu koliko je bitno sustavno njegovati tradiciju, stvoreni brend, održavati aktivnima i razvijati stečena znanja i širiti ih na što veći broj sudionika i interesnih skupina.

Nažalost, a ima za to i opravdanih razloga (rat, stradanja, drugi prioriteti…), očito da mi u tome baš i nismo uspjeli. A na još veću žalost, izgleda da i dalje ne uspijevamo, a opravdanih razloga za to sve je manje. Kao da riječ proizvodnja, koja povijesno asocira na težak, uglavnom fizički rad, izaziva porugu i sram, nije dobrodošla u našim rukama, srcima i glavama, i radije bismo se vidjeli u rentijerstvu (turizam), špekulacijama (trgovina, posredovanje…) i izumiteljstvu, neovisno o području. Ovo zadnje sjajno je i poželjno, no ne treba zaboraviti da je tu riječ o privilegiji manjeg broja ljudi koji svojom intuicijom, hrabrošću i intelektom mogu ostvarivati izuzetne ekonomske efekte u određenim tržišnim nišama (specifična područja IT-a, auto industrije, medicine…). Riječ je o sjajnim primjerima u biznisu, kao Ivica i Janica Kostelić u skijanju, ali skijanjem i dalje dominiraju Austrijanci i nekoliko drugih nacija skijaških sila koje su tu poziciju stvarale sustavno i dugoročno. I zato, kada se ekonomija promatra kao cjelina koja je u interakciji sa svim ostalim aspektima društva (sociološkim, kulturološkim, tehničko-tehnološkim, političkim…), kada se razmišlja strateški, treba biti oprezan s porukama i preporukama na što se kladiti, u što upirati, ulagati, nabavljati i trošiti resurse. Nacionalna strategija razvoja Lijepe Naše, kad-tad, bolje ikad nego nikad, bit će donesena konsenzusom građana, neovisno o političkoj opciji, i onda ćemo znati razvijati i realizirati „pobjedničke“ gospodarske i ine strategije, reforme, planove, taktike, inicijative i projekte. Uz ostalo, na koji način tretirati građevinarstvo. Radi li se o djelatnosti „koja obećava“, pametna je, stvara vrijednosti za veliki broj dionika, izvozi, supstituira uvoz, potiče druge djelatnosti ili je bitna za uspjeh drugih djelatnosti (turizam?), zarađuje, otvara nova radna mjesta i pruža socijalnu sigurnost, povećava razinu kompetentnosti društva, ili… ?

U 2008. godini u sektoru građevinarstva koji obuhvaća četiri grupe djelatnosti (projektiranje i inženjering, niskogradnju, visokogradnju, pripremne i završne radove) djelovalo je 14 tisuća poduzeća, obveznika poreza na dobit i javne objave financijskih izvješća. Nešto više od 200 velikih i srednje velikih i 13.800 malih u kojima je radilo 115 tisuća ljudi (12,6 posto od ukupno 915 tisuća zaposlenih), ostvarilo je 73,2 milijarde kuna poslovnih prihoda (10,5 posto od 696 milijardi poslovnih prihoda ukupno za RH) uz 1,2 milijarde kuna neto profita (neto profitna marža – skromnih 1,7 posto). Pod utjecajem snažno razvijene potrošnje omogućene nekontroliranim kreditiranjem pod izuzetno nepovoljnim uvjetima (ponašanje financijskog sektora i njihovih nadzornika u tom razdoblju je „priča za sebe“), građevinari su djelovali kao investitori na lokalnom tržištu u segmentu stanogradnje. Kao investitori priključili su im se mnogi drugi poduzetnici i poslovni ljudi koji su na temelju uspješnih poslovnih modela i zarada iz nekih drugih djelatnosti pokušali ostvariti brze profite investirajući i vodeći izgradnju objekata uglavnom za stambene potrebe. U skladu s time, „domaći teren, tehnički jednostavni projekti, brza zarada uz upitnu kvalitetu“, prihodi od izvoza (a nekada je izvozna komponenta, kao potvrda izvrsnosti i konkurentnosti, dosizala i 15 posto poslovnih prihoda djelatnosti) iznosili su svega 1,4 milijarde kuna ili mizerni udio od 1,9 posto u poslovnim prihodima.

Linijom manjeg otpora, izgubio se kontakt s globalnim okruženjem, kako komercijalno tako i tehničko-tehnološki, pad kvalitete bio je neminovan, a globalni su konkurenti u potrazi za plijenom (čitaj: tržište, ljudi, prihodi i zarada) sve više kucali na vrata lokalnog tržišta. Naravno, recesija nas nije mogla mimoići, iako su nas u to neki od ministara neutemeljeno žestoko uvjeravali (pamti se jedna u stilu „recesija će kao avion preletjeti Lijepu Našu“). Interes kupaca je drastično pao, a hiperprodukcija stanova po visokim cijenama kojima se pokrivala niska produktivnost, skupo financiranje i želja za brzom zaradom svih sudionika, stvorili su u poslovnim knjigama investitora velike zalihe trgovačke robe namijenjene prodaji. Banke su nastavile obračunavati astronomske kamate i sukcesivno opterećivati te nekretnine sve većim teretima, te vodeći računa o bonusima pojedinaca i pozicijama imovine u svojim bilancama onemogućavale brzu prodaju po cijenama koje su se u takvim uvjetima mogle postići. Negativni efekti svega toga nisu mogli izostati.

Promatrajući trendove u petogodišnjem razdoblju od 2008. do 2012., poslovni prihodi djelatnosti kontinuirano su padali s 73,2 milijarde (2008.) na 40.5 milijardi u 2012. (za 44,7 posto), broj zaposlenih sa 115 tisuća na 80 tisuća (za 30,2 posto). Neto rezultat djelatnosti u 2012. bio je gubitak u iznosu 6,6 milijardi kuna. Prihodi u gradnji stambenih i nestambenih zgrada (NKD 41.20) su prepolovljeni, s 31,2 milijardi na 15,1 milijardi kuna. Dodatak ukupnom padu poslovnih prihoda u djelatnosti došao je po dovršenju infrastrukturnih projekata na izgradnji autocesta, koje su u 2009. bili najveći i iznosili 12,0 milijardi a 2012. za jednu trećinu ili 4,1 milijarde kuna manje (7,9).

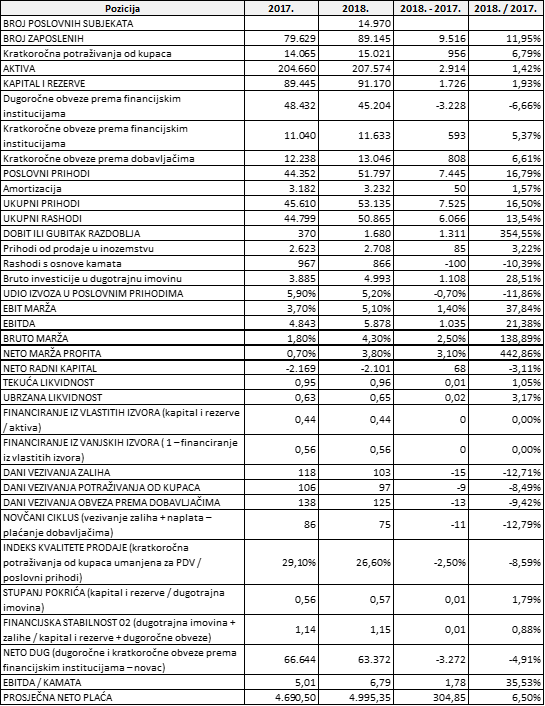

Nakon razdoblja „poniranja“ (2008. – 2012.) preskočit ćemo razdoblje stagnacije, pa ćemo se fokusirati na podatke i pokazatelje i njihove odnose za 2017. i 2018. Iz podataka objavljenih u u rubrici „Pod povećalom“ moglo se uočiti da je graditeljstvo na trećem mjestu po rastu 2018. – 2017., od ukupno dvanaest relevantnih gospodarskih segmenata prema broju subjekata (tisuću i više), broju zaposlenih (10 tisuća i više) i vrijednosti prihoda (10 milijardi kuna i više). Ukupno 15 tisuća obveznika javne objave financijskih izvješća u 2018. značajno je povećalo broj zaposlenih, za 10 tisuća (12 posto), s 79 tisuća u 2017. na 89 tisuća u 2018. Poslovni prihodi su s 44,4 milijarde za 2017. porasli na 51,8 milijardi kuna za 2018. (7,4 milijarde kuna ili 16,8 posto). Neto rezultat koji je u 2017. iznosio 369 milijuna kuna značajno je povećan (više od 4 puta), na 1,7 milijardi kuna u 2018. godini.

Pregled ključnih podataka za 2017. i 2018. za sektor graditeljstva prema veličini poslovnih subjekata

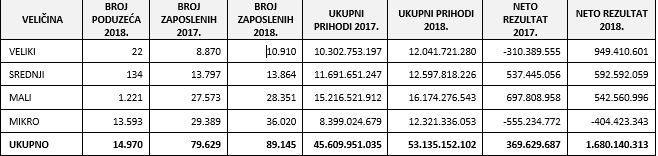

U odnosu na daleku 2008., značajno je manji broj „teškaša“, samo 22 velika (s prosječno 500 zaposlenih) i 134 srednja (s prosječno 100 zaposlenih), 1,2 tisuće malih (s prosječno 23 zaposlena) i 13,6 tisuća mikro (s prosječno „tri mušketira“). Samo 70 od 14.970 poduzeća u državnom je ili većinskom državnom vlasništvu, 558 ih je u stečaju, a 178 u likvidaciji. U stranom ili većinski stranom vlasništvu su 1.384 poduzeća. Od 266 u 100-postotnom stranom vlasništvu, najviše ih je iz Austrije (45), Slovenije (39), Italije (28) te Bosne i Hercegovine i Njemačke (po 16).

Prihodi od izvoza dosegli su 2,7 milijarde kuna (bez značajnije promjene u 2018. u odnosu na 2017.). Njihov udio u poslovnim prihodima u 2017. iznosio je 5,9 posto, a 2018. manje, 5,2 posto. To je znatno veći iznos, a pogotovo udio u odnosu na 2008., ali još uvijek prenizak (udio izvoza za RH gospodarstvo ukupno – 20,0 posto) i ne indicira potvrdu razine konkurentnosti u međunarodnom okruženju.

Dobro izgleda podatak da su troškovi kamata u 2018. (866 milijuna kuna) za 101 milijuna kuna manji nego u 2017. (967). Samo za podsjetiti je da su građevinari u razdoblju od 2009. do 2012. svake godine u svojim računima dobiti i gubitka iskazivali sve veći neto gubitak uz trošak kamata koji je varirao u rasponu od 1,8 do 2,2 milijarde kuna (u duhu one: „tko preživi pričat’ će“). Vrijednost bankarima omiljenog pokazatelja „EBITDA / kamata“ za 2018. je lijepih 6,8 (za RH 8,8), i znatno je bolji u odnosu na 5,0 koliko je iznosio za 2017. (za RH 5,9).

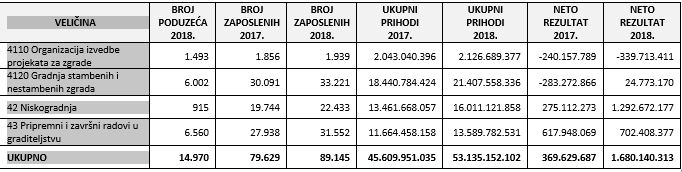

Pregled ključnih podataka za 2017. i 2018. za sektor graditeljstva po djelatnostima

Rast vrijednosti neto marže profita pokazuje znatno unaprjeđenje rentabilnosti, no nepromijenjena negativna vrijednost neto radnog kapitala, a time i vrijednost koeficijenta tekuće likvidnosti ispod minimalno prihvatljivih 1,0, indicira još znatne izazove koje će trebati riješiti kako bi se osigurala sigurnost i stabilnost poslovanja. Veliki broj dana vezivanja potraživanja od kupaca i indeks kvalitete prodaje ukazuju na visoku razinu kreditnog rizika (na kraju godine više od četvrtine godišnjih prihoda ostaju nenaplaćeni), a to se onda, kako tko zna i umije, i smije, uz dodatne troškove ili bez njih (kamate, više cijene, naknade za kolaterale) prenosi na kooperante i druge dobavljače.

Odnos financiranja iz vlastitih i vanjskih izvora 44 : 56, a imajući u vidu strukturu kako cijelog hrvatskog gospodarstva tako i graditeljstva (prevladava malo poduzetništvo s malim temeljnim kapitalom), nije tako loš (recimo da bi to bila prihvatljiva razina zaduženosti), i na neki način, obećavajući za one koji su se u stanju dobro prezentirati postojećim i potencijalnim investitorima u stanju kroz ugovorene poslove i intelektualni kapital. Istina, ne mogu se ne vidjeti i zanemariti vrijednosti koeficijenta financijske stabilnosti i stupnja pokrića, koje baš i ne ulijevaju povjerenje, i indiciraju da je struktura bilance djelatnosti itekako daleko od odnosa koje se preporučuje zlatnim bilančnim pravilom i zlatnim pravilom financiranja.

Pregled ključnih podataka i pokazatelja za sektor graditeljstva (41. projektiranje i visokogradnja, 42. niskogradnja, 43. pripremni i završni radovi), za 2017. i 2018.