Ukupno promatrano poslovanje „teškaša“ na razini „godina na godinu“ 2020. – 2019., pad prihoda od 14.1 milijardu kuna „pretvorio“ je neto dobitak za 2019. (3.3 milijarde kuna) u neto gubitak od 69 milijuna kuna. No, pogledaju li se rezultati po grupama djelatnostima, izuzme hotelijerstvo i zračni prijevoz (Croatia Airlines) koji su pandemijom doživjeli izuzetan udarac, te INA (pad prihoda 7.9 milijardi kuna, od neto dobitka 2019. u iznosu 0,5 milijardi kuna, do 1.1 milijardi kuna neto gubitka za 2020.), nije sve tako crno. Industrijske djelatnosti, u kojima se proizvodi i izvozi, blaže su pale, zadržale, a neke su ostvarile i rast prihoda i dobiti.

Kraj veljače daje priliku za uvid u javno objavljena financijska izvješća za 83 „teškaša“, trgovačka društva kapitala iz „realnog“ sektora čije vrijednosnice kotiraju na Zagrebačkoj burzi, kao i osjete posljedice i razina šteta krize u 2020., u kojoj je korona pandemija izuzetno snažno pojačala negativne efekte ekonomske krize, koja se prije njenog naleta naslućivala i osjećala.

Za bolje razumijevanje dinamike negativnih promjena i pada u 2020., promatranje rezultata obuhvatilo je i 2018., kako bi se dobio uvid u rast 2019. u usporedbi s godinom prije krize. U sljedeće tri tabele prikazani su po grupama djelatnosti prihodi koji interpretiraju tržišnu aktivnost, neto rezultat i marža kao indikatori efikasnosti organizacije i procesa, te EBITDA kao brzi pokazatelj likvidnosti.

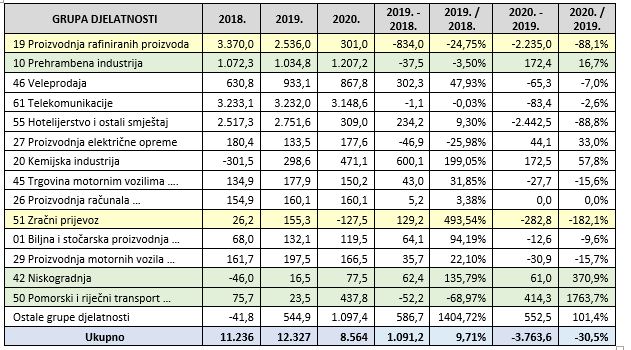

Ukupni prihodi po grupama djelatnosti 2018. – 2019. – 2020. (u milijunima kuna)

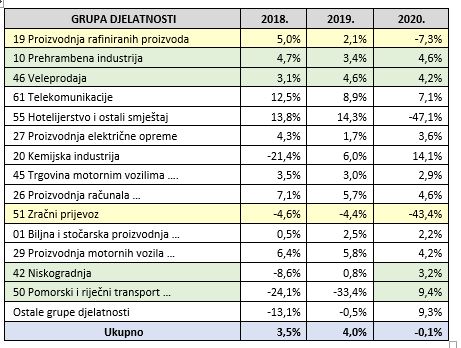

Neto rezultat po grupama djelatnosti 2018. – 2019. – 2020. (u milijunima kuna)

Neto marža po grupama djelatnosti 2018. – 2019. – 2020. (u milijunima kuna)

EBITDA po grupama djelatnosti 2018. – 2019. – 2020. (u milijunima kuna)

U dvije prethodne godine, 2018. i 2019., udio prihoda INA-e u ukupnim prihodima „teškaša“ iznosio je 28 %, da bi u 2020. značajno pao, na 22 %. Hotelijerstvo, koje je po broju društava kapitala najmnogobrojnije u „ZSE“ teškašima (22 od 83, udio 27 %), u dvije prethodne godine u ukupnim prihodima „teškaša“ participiralo je s 10 %, da bi se taj udio u 2020. prepolovio više od dva puta (4.3 %).

Telekomunikacije „zastupane“ od strane HT-a i Optime povećale su udio s 10 na 12 %, ali uz prepolovljeni neto profit za 2020. (575 milijuna kuna) u odnosu na 2018. (1.1 milijarda kuna).

Končar grupa („teškaš“ iz djelatnosti proizvodnje električne opreme), prešavši granicu prihoda od 3 milijarde kuna, i udvostručivši neto maržu za 2020. od 3.5 %, u odnosu na 1.7 % iz 2019., povećao je udio svojih prihoda u teškašima s 3,4 % za 2018. na 4,6 % za 2020.

Zahvaljujući činjenici da je Petrokemija, optimizirajući troškove, neto profitom za 2019. (140 milijuna kuna) i 2020. (267 milijuna kuna) „pokrila“ veliki dio neto gubitak iz 2018. (-473 milijuna kuna), neto marža kemijske industrije doživjela je izuzetnu promjenu. Negativna marža za 2018. (21.4%), u 2020. dosegnula je pozitivnih 14.1 %, i tako od predzadnje rangiranog (2018.) došla na vodeću poziciju za 2020. Doprinos tome dala je i Saponia, čiji je trend promjene neto rezultata sličan Petrokemiji, ali na znatno nižoj razini (gubitak -41 milijun kuna za 2018., dobitak 18 milijuna za 2019. i 67 milijuna za 2020.). Interesantna pozitivna kvalitativna promjena uočava se i u djelatnosti pomorskog i riječnog transporta. Prihodi 5 teškaša tri su se godine ostvarivala na razini nešto više od 1.2 milijarde kuna, no nakon što je ta djelatnost u 2018. i 2019. ostvarila neto gubitke od 297 (negativna marža -24.1%) i 404 (negativna marža -33.4%) milijuna kuna, u 2020. ostvaren je neto dobitak od 120 milijuna kuna (neto marža profita 9.4%).

Tome su doprinijeli Jadroplov i Alpha Adriatic (ex. Uljanik plovidba), koji su neto gubitke za 2018. (24 i 268 milijuna kuna) i 2019. (294 i 126 milijuna kuna) „zamijenili“ s 107 i 96 milijuna kuna neto profita za 2020.

Trojac iz graditeljstva (Tehnika iz segmenta visokogradnje, a Dalekovod i Vodoprivreda iz niskogradnje) u 2020. prihode je zadržao na razini 2019., 1.5 milijarda kuna, a nakon 356 milijuna kuna neto gubitka ostvarenog za 2018., trostruko manjeg za 2019. (111 milijuna kuna), u 2020. ostvario je neto profit od 21 milijun kuna (neto marža 1.4%). Mali postotak, ali veseli u odnosu na prethodnih negativnih -7.2%.

Trgovci k’o trgovci. Promatrajući ukupno 7 teškaša – trgovaca (5 veletrgovaca, 2 iz maloprodaje), prihodi su im kontinuirano rasli (2018. 9.1 milijarda, 2019. 9.9 milijardi, 2020. 10 milijardi kuna), a neto profit koji je u 2019. porastao za 178 milijuna u odnosu na 2018. (279 milijuna), u 2020. (420 milijuna) pao je za 37 milijuna kuna u odnosu na 2019. (457 milijuna). Ništa strašno, ustvari prihvatljivo imajući u vidu okolnosti iz okruženja.

I za kraj, red je istaknuti „junačku“ djelatnost, koja se „nije dala omesti“ ni od ekonomskog zastajanja niti od korone, barem kad su „teškaši“ u pitanju. Prehrambena industrija, za koju i osnovnoškolci (a vjerojatno i djeca u vrtiću), za razliku od nekih starijih i odgovornih, znaju da ima sve preduvjete da, koristeći turizam i IT (kao promotivno – prodajni izlog i digitalnu potporu optimizaciji procesa) predstavlja jednu od nekoliko strateških industrija i komparativnu prednost (sposobnost zemlje ili pojedinca da proizvede neko dobro relativno efikasnije nego druga zemlja ili pojedinac) Lijepe naše, kontinuirano je rasla. Prihodi 9 prehrambenih teškaša u 2019. u odnosu na 2018. 0.8%, a u teškoj 2020. 1.2% u odnosu na 2019. Neto profit i marža profita za 2020. (556 milijuna, 4.6%) zadržala se na razini 2018. (556 milijuna, 4.7%), uz porast neto marže od 1.2 postotna poena u odnosu na 2019. (3.4%). U 12.2 milijardi kuna prihoda najveći je udio (37%) Podravkinih 4.53 milijardi (2018. 4.26, 2019. 4.46), slijedi Dukat s 3.89 milijardi ili udjelom od 32% ( 2018. 3.80, 2019. 3.93). Prihode više od 1 milijarde u sve tri godine još su ostvarili i Čakovečki mlinovi (uz blagi trend pada, 2018. 1.39, 2019. 1.38 2020. 1.39) i Kraš (višegodišnja stagnacija, 2018. 1.03, 2019. 1.04, 2020. 1.04). Neto profit Čakovečkih mlinova u 2020. (39.9 milijuna) porastao je za 6.7 milijuna kuna u odnosu na 2019. (33.2 milijuna), i time se približio 42.5 milijuna koliko je iznosio za 2018. Krašev neto profit za 2020. (25.2 milijuna kuna) porastao je za 6.0 milijuna u odnosu na 2019. (19.1 milijun), no, nažalost, to je dva puta manja vrijednost u odnosu 2018. (40.7 milijuna).

Iako promatranje zbirnih podataka „teškaša“ i izvedenih pokazatelja, zbog različitosti djelatnosti i efekata krize, ima vrlo ograničenu kvalitativnu analitičku vrijednost, trendovi (horizontalna analiza ) i struktura (vertikalna analiza) mogu biti od koristi kao grubi indikatori „kud plovi ovaj brod“. S tim su ciljem i prikazani u tabeli koja slijedi i prokomentirani.

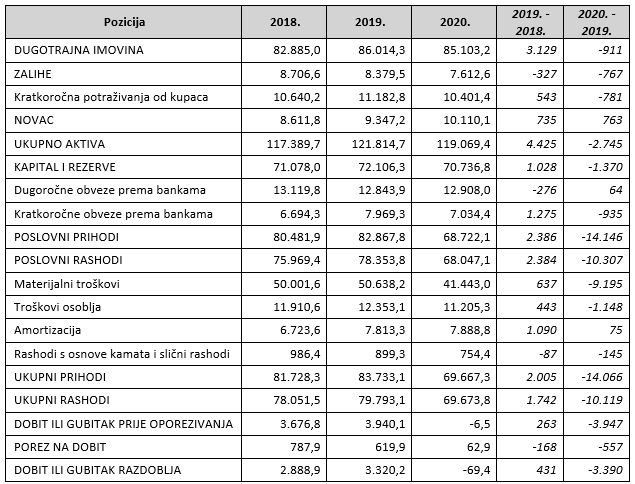

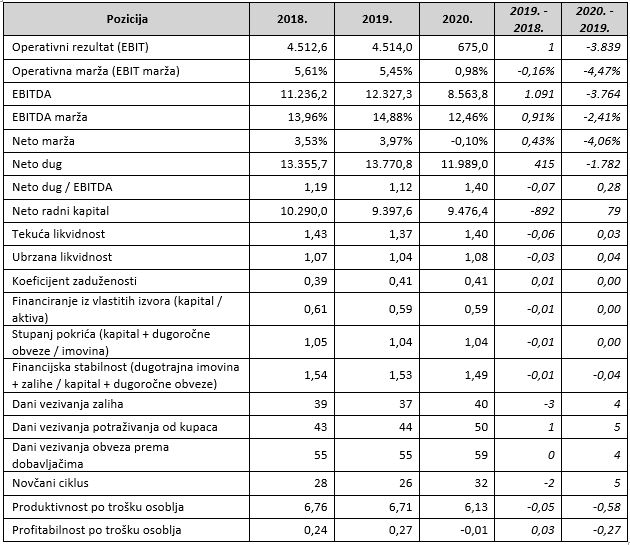

Pregled ključnih pozicija iz računa dobiti i gubitka i bilance stanja 2018. – 2019. – 2020., kumulativno za 83 teškaša

Pregled ključnih financijskih pokazatelja 2018. – 2019. – 2020., kumulativno za 83 teškaša

Iznosi i promjene u promatranom razdoblju na pozicijama dugotrajne imovine i amortizacije samo potvrđuju da u 2020. kao godine krize nije ni bilo za očekivati da će doći do realizacije nekih značajnijih novih ulaganja. Povučena je kočnica glede ulaganja, samo do razine neophodne za održavanje postojećih procesa i aktivnosti.

Fokus je bio na prevenciji i minimalizaciji raznovrsnih potencijalnih rizika, čiji intenzitet u značajnoj mjeri ovisi o (ne)predvidivosti trajanja korona virus krize. Prodaja imovine koja se može ekonomski razumno utržiti a ne utječe na prihode, smanjivanje zaliha, razduživanje i smanjivanje troškova kamata na kredite, reprogramiranje dugova, optimizacija troškova nabave i trošenja resursa, troškova rada, sve su to bili klasični alati i tehnike operativnog i financijskog restrukturiranja u primjeni u 2020., u svrhu održavanja stabilnosti i sigurnosti poslovanja.

Vide se i pozitivni efekti njihove primjene, i koliko su kompenzirali negativne efekte iz okruženja. Vrijednost zaliha na dan 31.12 2020. smanjena je za 9% u odnosu na stanje na 31.12.2019. Dok su dugoročne obveze prema bankama na kraju 2020. zadržane na razini 2019., kratkoročne su smanjene za 12%, što je posljedično utjecalo na smanjenje rashoda kamata za 16%. Materijalni troškovi smanjeni su za jedan postotni poen više od pada poslovnih prihoda. Troškovi osoblja smanjeni su za 9%, očito razumijevajući vrijednost ljudskog kapitala i vodeći računa da se pretjeranim rezanjima i optimizacijama ne nanesu dugoročne štete i ne izgubi pravo na neke od potpora. Takve ograničenja i politike utjecale su i na pad produktivnosti i profitabilnosti troškova osoblja (troškova rada).

Vrijednosti pokazatelja likvidnosti i zaduženosti indiciraju da su „teškaši“ još uvijek relativno sigurni i sposobni za preživljavanje. Čak i koeficijent ubrzane likvidnosti je zadržao vrijednost iznad 1, a financiranje iz vanjskih izvora (koeficijent zaduženosti) je još daleko (što je više nego dobro) ispod referentne vrijednosti za društva kapitala (0.5). Odnos neto duga i EBITDA samo potvrđuje potencijal teškaša da raznim oblicima zaduživanja mogu intervenirati u slučaju daljnje eskalacije krize. Rigorozniji koeficijent financijske stabilnosti (koji osim dugotrajne imovine obuhvaća i zalihe u odnosu na kapital i dugoročne obveze) ukazuje na poteškoće s kojima bi se teškaši suočili u slučaju da zalihe uslijed krize i kontrakcije tržišta postanu dugotrajna imovina, teško ili nikako utrživa, i to po nižim cijenama od onih kako su za sada kalkulirane u poslovnim knjigama.

Iz promjena (povećanja) na danima vezivanja zaliha i potraživanja od kupaca vidi se zastajanje tržišnih aktivnosti i reakciju teškaša (povećanje broja dana vezivanja obveza prema dobavljačima – danima plaćanja) za kojom su posegnuli koristeći svoju pregovaračku moć prema (obično) manjima od sebe.

Sve u svemu, generalno gledano, vidljivo je da su „teškaši“ u prethodnom srednjoročnom razdoblju, razdoblju propulzije, stvorili određenu razinu financijske snage koje im omogućuje da lakše prebrode krizu. Naravno, iz pregleda po djelatnostima vidi se čija je obrambena moć velika ili veća, a čija manja ili mala.

Ostaje pitanje jesu li i u kojoj mjeri, kada su mogli i trebali, stvorili druge, mogli bi reći i važnije, preduvjete za održivo poslovanje na dulje staze: otvorili nova tržišta i povećali udio prihoda od izvoza, kreirali nove proizvode i usluge, razvili nove poslovne modele i kompetencije, digitalizirali procese. Šteta je što u izvješćima koja se objavljuju na ZSE nema „dodatnih podataka“ koji se predaju u RGFI za statističke potrebe, u kojima se objavljuju podaci o prihodima od izvoza, uvozu, ulaganjima u materijalnu imovinu, kao i podaci o prosječnom broju zaposlenih prema satima rada. Upravo one informacije koje bi omogućile da se stekne bolji uvid u održivost, stabilnost i sigurnost poslovanja koja proizlazi iz konkurentnosti na globalnom tržištu, ulaganjima u razvoj i resurse, intelektualni kapital, ljude i njihove kompetencije.

I još nešto, ovo je priča o „teškašima“ u 2020. Promatrajući povijesne podatke u duljem razdoblju (2015. – 2019.), može se u očekivati da će se rezultati teškaša sa ZSE preslikati na ukupan segment velikih (kojih je ukupno oko 370), uz manja negativna odstupanja na 1.500 srednjih i nešto više od 12 tisuća (najbrže rastućih) malih poduzeća. No, što će pokazati 125 tisuća financijskih izvješća za 2020. mikro poduzetnika koji zapošljavaju 30% radnika i 30% prihoda realnog sektora ….. bolje sačekati objave.