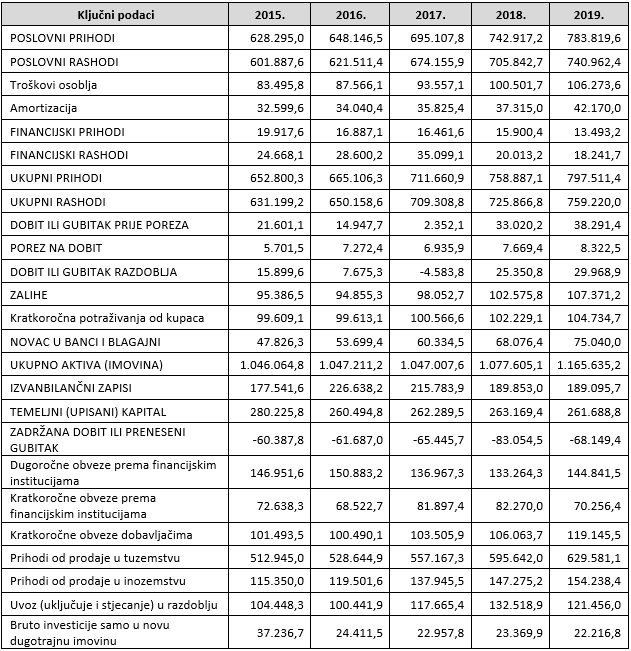

Hrvatski poduzetnici, njih više od 135 tisuća, koje kolokvijalno nazivamo „realni sektor“ u 2019. godini ostvarili su 798 milijardi kuna ukupnih prihoda, 39 milijardi ili 5.1% više nego u 2018. kada su ostvarili 759 milijardi kuna.

Poduzeća koja su poslovala s dobiti, njih 90 tisuća s udjelom od 66.3%, svoje su prihode „oplemenili“ s 48,9 milijardi kuna neto profita, dok je 45 tisuća gubitaša kao rezultat poslovanja „proizvelo“ 19 milijardi kuna neto gubitka. Kad se neto profit prebije s gubitkom, ostaje kumuliranih 30 milijardi kuna neto profita, 5.3 milijardi kuna više nego godinu dana ranije. Promatrano kroz vrijednosti neto profitne marže, ona je s 3,34% za 2018. porasla za 0,42 postotna poena ili 11,5% na 3,76% za 2019.

Poslovna 2019. polako tako dobiva svoje pune obrise, posebno što su s krajem lipnja, Fini dostavljeni podaci poslovnih subjekata o poslovanju. S obzirom na koronakrizu i ekstremno promijenjene okolnosti u kojima se trenutno odvijaju poslovne aktivnosti, ona nam se čini dalekom, a vrijednosti iskazanih podataka i izvedenih pokazatelja za to razdoblje mogu nam se činiti nestvarni i nebitni. No, da baš i nije tako može se potvrditi uvažavanjem dvije činjenice:

- u planiranju, u okviru ekonomskih ciklusa, predviđaju se i obuhvaćaju razdoblja zastajanja i kriza, te se procjenjuje koliko se optimalno može iskoristiti razdoblje propulzije i time minimalizirati rizici neminovni za razdoblje krize

- u 2019. informacije iz šireg i užeg eksternog okruženja ukazivale su na dolazak kriznog razdoblja, s time da nije bilo sasvim jasno o kakvom će se intenzitetu raditi, i u kojoj vremenskoj dimenziji.

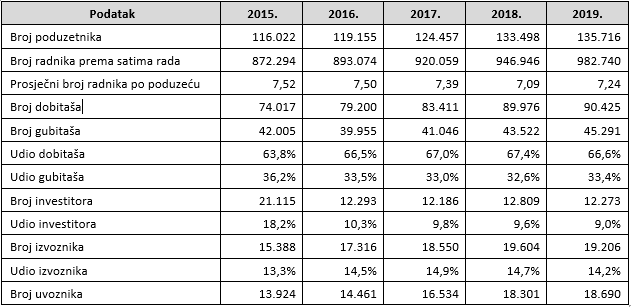

Osnovni kvantitativni podaci za realni gospodarski sektor RH za razdoblje 2015. – 2019.

Zato, imajući uvidu navedeno, i uvažavajući da se ovakva kriza na kvadrat (ekonomska + zdravstvena) nije mogla predvidjeti, važno je da se i sa značajnim vremenskim pomakom, dobro promotre osobine i ostvarenja hrvatskog realnog gospodarstva u razdoblju propulzije. Kako se pripremilo za krizu, i u kojoj se mjeri može ponašati u skladu s „pravilima igre“ iz područja izvrsnosti u krizi. Naime, ukoliko poduzeće izvrsno posluje u razdobljima kada to i okruženje potiče, onda mu to omogućuje da u razdoblju krize dodatno potvrdi svoju izvrsnost radeći ono što se u takvim razdobljima radi: još intenzivnije uči, kreiraju i razvijaju novi poslovni modeli, proizvodi i usluge, prilazi novim tržištima, ulaže u nove tehnologije i digitalizaciju, realizira akvizicije po financijski najpovoljnijim uvjetima. Provodi strateško restrukturiranje za brz i snažan start kada započne novo razdoblje ekonomskog rasta.

Već osnovni kvantitativni podaci promatrani za petogodišnje razdoblje (2015. – 2019.) indiciraju da se određene slabosti nisu sistemski značajnije otklonile kako se i kada se to moglo i trebalo.

- omjer poduzeća koja posluju s neto dobiti i gubitkom u 2019. se blago pogoršao u odnosu na 2018.

- broj investitora nakon što je u 2016. gotovo prepolovljen u odnosu na 2015., u sve ostale 4 godine stagnira

- broj izvoznika blago raste ali njihov udio u ukupnom broju poduzeća se ne mijenja.

Ključni financijski podaci za realni gospodarski sektor RH za razdoblje 2015. – 2019.

Lančani prosječni indeks rasta broja poduzeća za petogodišnje razdoblje 1.04, za jedan postotni poen je veći od indeksa rasta broja zaposlenih (1.03). Poslovni prihodi su godišnje prosječno rasli za 5.7%, a poslovni rashodi gotovo identično, za 5.4%. U strukturi rashoda, s obzirom na opće poznate okolnosti na tržištu rada (manjak radne snage, otvorenost i potrebe atraktivnijeg EU tržišta …), troškovi osoblja su rasli nešto više od ostalih, 6.2%. Za izdvojiti je značajan rast troška amortizacije u 2019. u odnosu na 2018. (4.9 milijardi kuna ili 13%). Imajući u vidu da je vrijednost investicija u dugotrajnu imovinu za 2017., 2018. i 2019. gotovo nepromijenjena (22 – 23 milijarde kuna), izgleda da su poduzetnici iskoristili zakonski dozvoljenu priliku da primjenom ubrzanih stopa iskoriste porezni štit, odnosno umanje osnovicu za obračun poreza na dobit (kad se već investicije ne potiču kroz poreze direktno, tako da se tretiraju kao porezne olakšice).

Realni sektor je i na kraju 2019. ostao opterećen i oslabljen značajnim negativnim povijesnim nasljeđima izraženim kroz 60.4 milijarde kuna prenesenih gubitaka na kraju 2015. koji je krajem 2018. (negativni efekti Agrokor vratolomija) eskalirao do 83.1 milijarde kuna. Nakon relativno uspješne 2019., zadnjeg dana 2019. vrijednost prenesenog gubitka zaključena je na 68,1 milijardi kuna, za „poništiti“ financijski izvrsnim poslovanjem u budućim razdobljima. A kakav nas iznos na toj poziciji može dočekati za analizu na kraju 2020., ovdje bolje da ne spominjemo i „copramo“.

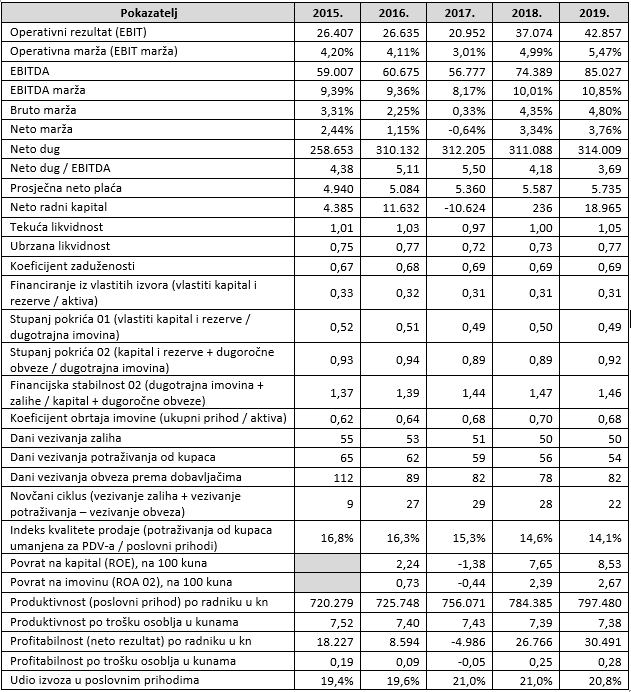

Ključni financijski pokazatelji za realni gospodarski sektor RH za razdoblje 2015. – 2019.

Pokazatelji rentabilnosti i likvidnosti pokazuju trendove (pre)blagog rasta. U odnosu na baznu godinu promatranja (2015.) EBITDA marža za 2019. porasla je za 1.5 postotni poen. Vrijednosti dvije od tri komponente novčanog ciklusa (dani vezivanja zaliha, potraživanja od kupaca, obveza prema dobavljačima) indiciraju napredak na području poslovne etike i poštivanja ugovornih obveza glede plaćanja. Najmanje promjena je na području zaduženosti. Podaci i izvedeni pokazatelji pokazuju „status quo“ i potencijalni rizik (pogotovo ako bankari, prvenstveno zbog kratkoročnih i osobnih probitaka, nastave „po svom“). Obveze prema financijskim institucijama u 2019. ukupno iznose 215 milijardi kuna, slično vrijednosti za 2015. (220 milijardi kuna).

Koeficijent zaduženosti (financiranja iz vanjskih izvora) ne mijenja se i drži vrijednost 0.69, a manje rigorozan „stupanj pokrića 02“ u kojem su kapitalu pridodane i dugoročne obveze da bi se vidjelo da li se dugotrajna imovina financira iz adekvatnih izvora, i dalje je ispod 1.0 (za 8 postotnih poena). Koeficijent financijske stabilnosti, primjeren kao kontrolni mehanizam u uvjetima zastajanja i krize, koji promatra i zalihe kao potencijalnu dugoročnu imovinu, značajno je preko 1.0 ( za 42 postotna poena), i indicira probleme ukoliko se zbog kontrakcije tržišta zalihe ne mogu utržiti brzo i cjenovno adekvatno.

Bilo kako bilo do sada i sada, tri su ključna podataka čije će vrijednosti trebati pomno promatrati koliko su se promijenile u odnosu na sadašnje. Indicirat će jesmo li, što i koliko napravili u srednjoročnom razdoblju koje slijedi za financijsku stabilnost i sigurnost hrvatske ekonomije, a i društva u cjelini. Poboljšaju li se njihove vrijednosti neupitno da će i vrijednosti pokazatelja rentabilnosti, produktivnosti i likvidnosti doseći više razine, odnosno standarde razvijenijih ekonomija. To su „prihodi od prodaje u inozemstvu“, „uvoz“, „ulaganja“. Iz sadašnje perspektive, priča o poticanju potrošnje lokalnog tržišta nema razumnog i ekonomski opravdanog uporišta u financijskim potencijalima građana (prezaduženost, rizici gubitka radnog mjesta, rezanje plaća, briga o zdravlju i bližnjima, …), a ni u financijskom i operativnom potencijalu gospodarstva (razina zaduženosti, efikasnost i produktivnost, kvaliteta menadžmenta, etika, …) niti u aktualnom institucionalnom gospodarskom okruženju (neimanje dugoročne strategije razvoja društva i ekonomije RH, neprimjerene porezne politike, nekvalitetan rad i veličina administrativnog dijela javnog sektora, neadekvatna organizacija i niska razina aktivnosti gospodarske diplomacije, vlasnička struktura i poslovni modeli financijskog sektora, rad znanstvenih institucija, …).

Zato su podaci o izvozu i uvozu važni, jer će ukazati koliko smo se u stanju brzo i esencijalno mijenjati na bolje. Iz perspektive poduzetništva, koliko smo u djelatnostima koje smo prethodno definirali ključnima orkestrirano ojačali našu konkurentnost na globalnom tržištu, i ujedno supstituirali dio uvoza domaćim proizvodima i uslugama. Ulagati tamo gdje se pokazuje da je u skladu sa konsenzusom usvojenom i implementiranom strategijom razvoja Lijepe naše povrat „naj haj“, tako povećali prihode od izvoza, kao i prihode na domaćem tržištu kojima je supstituiran dio troškova nastalih uvozom. Koliko dugo već ponavljamo sintagme: „mali su veliki“ i „zelena i plava Hrvatska“? Adekvatna strategija i njena provedba, i to je to! Lagano – ne, izvedivo – da!!!

Objavljeno 5. srpnja 2020.