Analizirali smo poslovne godine i razdoblje 2017. – 2021. kako bi detektirali poduzeća koja su kao obveznici poreza na dobit ujedno i obveznici javne objave financijskih izvještaja, a koja su u 2021, kao zadnjoj godini promatranja, ostvarili 300 i više milijuna prihoda. Za pretpostaviti je da se radi o grupi poduzeća od kojih bi većina i po kategoriji prihoda za 2022. (300 plus) predstavljala ‘kandidate’ za utvrđivanje osnove za obračun novog poreza na dobit, s kojim je, blago rečeno, Vlada šokirala poduzetnike.

Prema zbirnim podacima objavljenim na informacijskom portalu InfoBiz, radi se ukupno o 352 poduzeća koja su u 2021. s 235,7 tisuća zaposlenih ostvarila 380,7 milijardi kuna ukupnih prihoda i koja su generirala 22,7 milijardi kuna ukupne bruto dobiti na temelju koje je obračunan porez na dobit u iznosu 3,4 milijarde kuna. Preostalih 19,3 milijarde kuna ostalo je za raspodjelu prema odukama titulara vlasništva.

Njihov udjel broja zaposlenih u ukupnom broju zaposlenih u 146 tisuća poduzeća iz tzv. „realnog“ sektoru RH (973,2 tisuće radnika prema satima rada) za 2021. iznosio je 24,2%, udio ukupnih prihoda u prihodima RH (892,2 milijarde kuna) čak 43,6%, udio bruto dobiti u odnosu na zbirnu vrijednost za RH (54,6 milijardi kuna) također visokih 41,6%, udio obračunanog poreza na dobit u odnosu na 9,1 milijardu kuna za RH nešto manjih 37,3%. Sve u svemu, nije teško zaključiti da se radi o grupi čiji je obujam poslovanja mjeren brojem zaposlenih i prihodima u odnosu na zbirne vrijednosti za RH izuzetno velik. U Grupi 300+ udio onih koji su u 2021. poslovali s dobiti bio je 90,9% (za RH 65,1%), udio izvoznika 77,3% (za RH 15,4%), udio uvoznika 70,5% (za RH 15,4%), a udio investitora 65,6% (za RH 9,4%).

Grupa 300+ poduzeća je u 2021. ostvarila prihode od prodaje u inozemstvu (izvoz) u iznosu od 96,1 milijardu kuna što je više od 50 posto (50,8%) zbirne vrijednosti za RH, koja je iznosila 189,2 milijarde kuna. Udio prihoda od izvoza u ukupnim prihodima Grupe 300+ iznosi 26,4%, što je za 3,5 postotnih poena više od 22,9% za RH. Treba napomenuti da je izvoz Grupe 300+ u 2021. snažno porastao (za gotovo 53%) u odnosu na 2020. kada je iznosio 62,9 milijardi kuna i predstavljao 21,9% prihoda u toj godini korona krize, a sličan udio izvoza je ostvaren i godinu ranije (2019. je bio 21,8%).

U razdoblju 2017. – 2021. ukupna vrijednost bruto investicija u dugotrajnu imovinu Grupe 300+ iznosila je 145 milijardi kuna, ili 38,5% zbirne vrijednosti ulaganja za RH (375,8 milijardi kuna). Potvrda o snažnom utjecaju Grupe 300+ na dinamiku razvoja, pri čemu vlastitim investicijama osiguravaju i prihoda djelu domaćih dobavljača koji izvode radove ili isporučuju određene robe i usluge u skladu s naravi investicije.

U odnosu na prosječnu mjesečnu neto plaću i naknade za 2021. za realni sektor RH u iznosu 7,5 tisuća kuna, za Grupu 300+ ona je veća za 1,7 tisuća kuna ili 23,3% i iznosi 9,2 tisuće kuna.

Kada se pogledaju svi navedeni kvantitativni podaci o poslovanju Grupe 300+, i njihov značaj za naše gospodarstvo i društvo u cjelini, neupitno da se radi o vrlo važnom segmentu, koji zahtjeva puno razumijevanje i promišljanje na koji način osigurati da trendovi rasta (tržišne pozicije, globalne konkurentnosti, efikasnosti i efektivnosti …..) tog segmenta, a koji su 2020. bili privremeno zaustavljeni pod utjecajem pandemije, budu optimalni i da ujedno budu na korist i svim drugim dionicima našeg društva.

Za donošenje odluka o dodatnom oporezivanju, o procjeni stvarnih mogućnosti i negativnih efekata koje bi takva odluka mogla proizvesti, važniji od kvantitativnih su kvalitativni pokazatelji poslovanja. Zbirno promatrajući, operativne marža (EBIT marža) nije nešto posebno. Nakon što je u 2020. (4,5%) pala za 1,5 postotni poen u odnosu na „naj“ 2019. (6,0%), u 2021. je dosegnula 5,6%. To je za 2021. nešto niže u odnosu na zbirnu vrijednost EBIT marže za RH, 6,2%. Razduživanjem je Grupa 300+ kontinuirano smanjivala neto financijski dug tako da ga je u odnosu na 115 milijardi kuna koliko je iznosio za 2018. smanjila na 79,2 milijarde kuna za 2021., što je izuzetno dobrih 1,9 vrijednosti EBITDA (41,7 milijardi kuna). Neto radni kapital (28,2 milijarde kuna), koeficijent tekuće likvidnosti 1.24, vrlo dobar omjer financiranja iz vlastitih i vanjskih izvora, 46 – 54, te koeficijent financijske stabilnosti (dugotrajne imovina / kapital i rezerve + dugoročne obveze) 1.0, indiciraju na veliki potencijal Grupe 300+ da se jednostavno i povoljno zadužuje za potrebe ulaganja u razvoj izvrsnosti, kapaciteta i konkurentnost (istraživanja i razvoj, kompetencije, dugotrajna imovina, digitalizacija, proširenje portfelja proizvoda i usluga, nova tržišta, akvizicije, restrukturiranja …), i „ad hoc“ potrebe financiranja koje mogu brzo i neočekivano proizaći iz nepredvidivog okruženja.

To je bio zbirni pogled na Grupu 300+. Pogledajmo tko su članovi grupe po gospodarskim sektorima – 37,2% ili 131 poduzeće je iz sektora G Trgovina, 29,3 % ili 103 poduzeća iz sektora C prerađivačka industrija, 6,0 % (21) iz F građevinarstvo i 5,7 % iz D Opskrba energentima. Po 4 % ili po 14 poduzeća je iz A poljoprivreda, šumarstvo i ribarstvo, J informacije i komunikacije, 14 prijevoz i skladištenje. Preostalih 35 su iz 7 drugih sektora.

S obzirom na utjecaj EU pri donošenju određenih lokalnih zakona, iz perspektive:

- njihove usklađenosti s zakonodavstvom EU

- vlasništva

- povezanosti domaćeg s globalnim tržištem, izvorima financiranja i ulaganjima,

bitno je napomenuti da je u Grupi 300+ značajan udio poduzeća u potpuno (128 ili 36,4%) i većinski (10 ili 4,0%) stranom vlasništvu. U 2021. upošljavali su 64 tisuće radnika (27.1% Grupe 300+), ostvarili su 141.4 milijuna kuna prihoda (36.5% Grupa 300+) i 21.6 milijardi kuna bruto dobiti (39.5% Grupe 300+). U 2021. investirali su u dugotrajnu imovinu 12. milijardi kuna ili 42.2.% od ukupno 28.5 milijardi kuna investiranih od strane Grupe 300+. Izvoz je bio proporcionalan udjelu broja poduzeća u potpunom ili većinskom vlasništvu u Grupi 300+, 40%, 37.6 od ukupno 96.6 milijardi kuna

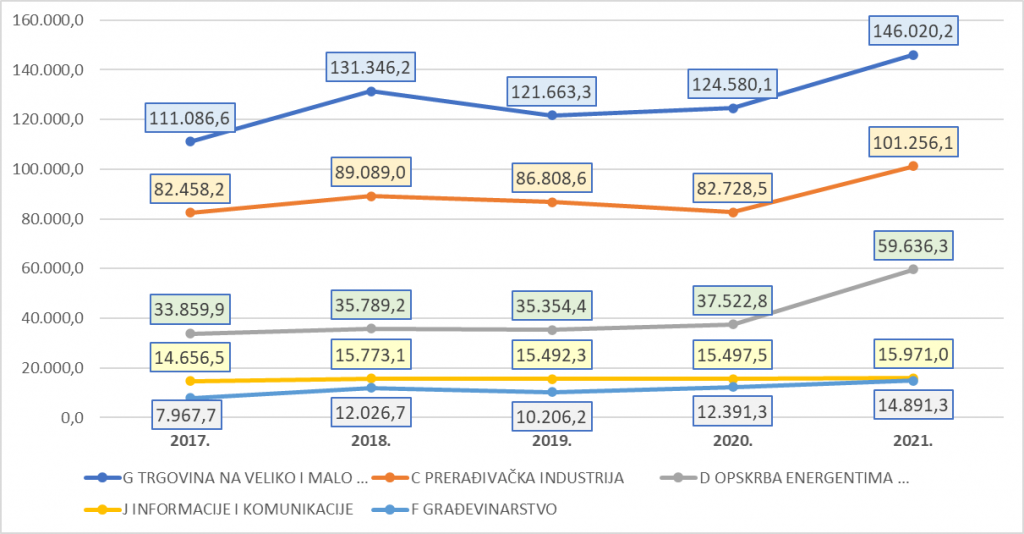

Ukupni prihodi za 5 ključnih sektora Grupe 300+ u razdoblju 2017. – 2021.

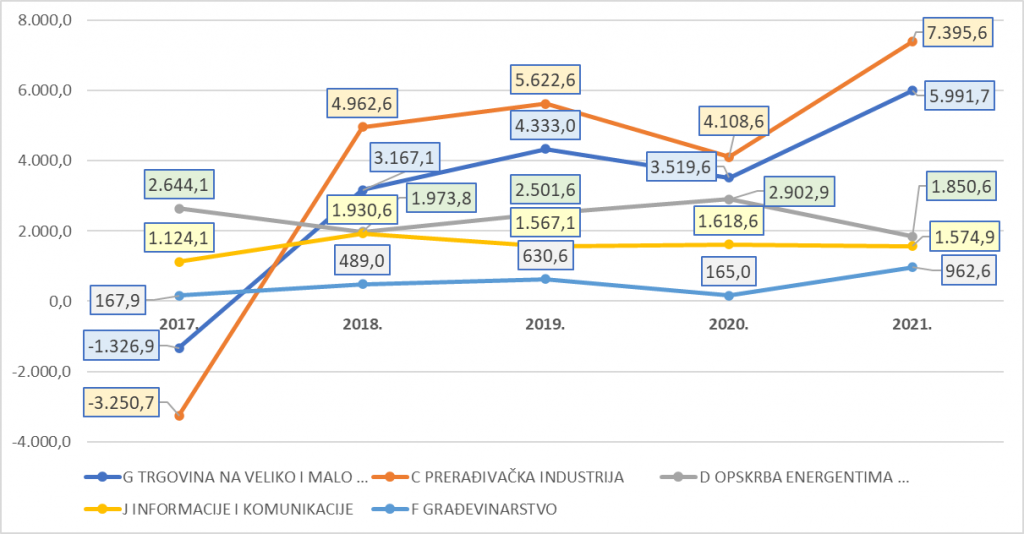

Bruto dobit za 5 ključnih sektora Grupe 300+ u razdoblju 2017. – 2021.

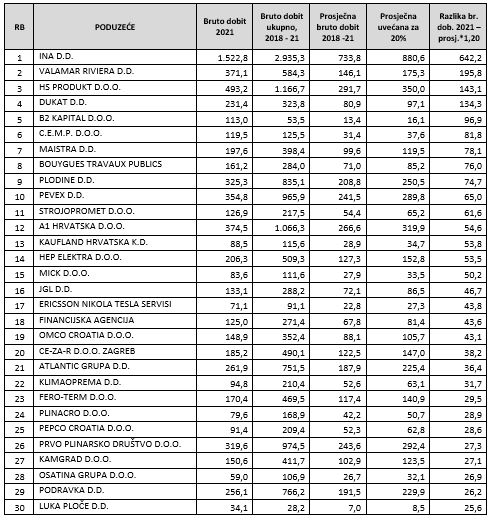

Prema simulaciji kojom je izračunana ukupna bruto dobit za 4 prethodne godine (2018. – 2021.) i iz toga izvedena prosječna dobit uvećana za 20%, te stavljena u odnos s ostvarenom dobiti za 2021. hipotetski uzetom kao bruto dobit koja će se ponoviti i 2022., od ukupno 352 člana Grupe 300+, njih 162 bili bi kandidati za plaćanje dodatnog poreza na dobit. U tabeli koja slijedi izdvojeno je njih 30.

Pregled 30 poduzeća iz Grupe 300+, kandidata za plaćanje dodatnog poreza na dobit, uz pretpostavku da će bruto dobit 2022. biti približna ostvarenoj u 2021.

Po djelatnostima šaroliko društvo, većinom izvan energetskog biznisa, a od kojih je nekima da budu potencijalni kandidati naštetilo što su loše poslovali u 2020., pa su time smanjili vrijednost prosječne bruto dobiti za 4 zadnje godine. Na taj će se način 2 velika hotelska lanca koja su u svojem poslovanju i rezultatima itekako osjetila negativni efekt korona krize, možebitno naći u situaciji da budu obveznici plaćanja dodatnog poreza.

Pepco je pak interesantan primjer kako dodatni porez može zakačiti poduzeća osnovana u godinama blizu razdoblja u kojem će se utvrđivati osnovica za dodatni porez. Pepco je osnovan 2016., i u inicijalnom razdoblju poslovanja i osvajanja tržišta ostvarivao je značajan rast prihoda, od 48.2 milijuna kuna prihoda za 2017., 239.7 za 2018., 406.9 za 2019., 529.4 za 2020., do 707.8 za 2021. Takvom dinamikom rasta prihoda, i poboljšanjem profitne marže, neupitan je kandidat za plaćanje dodatnog poreza.

Iz poslovnih medija vidljivo je da je interes za ovu temu izuzetan, prikupljaju se razni komentari i prijedlozi, i ne preostaje ništa drugo do vjerovati da će se kroz dijalog svih dionika iznjedriti optimalna odluka.

Naravno da ne treba uopće sumnjati da će se u aktualnoj situaciji, većina kandidata pomno pozabaviti mogućnostima kako da u okviru onoga što zakon dozvoljava optimiziraju bilance i smanje porezne osnovice i time izbjegnu dodatno oporezivanje. Nadamo se samo da će ostati u granicama kreativnog računovodstva, koje se „romantično“ tumači kao „domišljata upotreba računovodstvenih brojeva“, i ne prelaziti crtu koju više nego zakoni brani etika, i ulaziti u područje manipulativnog računovodstva.

Samo da podsjetimo i eventualno pravovremeno odvratimo neke od prelaska u sivu zonu, da dvojno knjigovodstvo, još jedan od izuma hrvatskog uma (Benedikt Kotruljević, Della mercatura et del mercante perfetto, 1458.), te alati i tehnike ekonomske analitike kojom se obrađuju podaci iz računovodstvenih evidencija i izvješća, omogućuju onima koji znaju, te žele ta znanja usavršavati i primjenjivati u praksi, da uoče odstupanja od pretpostavki (kontinuitet, dosljednost, nastanak poslovnog događaja) i načela (opreznost, prevaga bitnog nad formom, značajnost, pojedinačna procjena, vremenska povezanost). Da prepoznaju nelogičnosti i greške, i na temelju toga obvezno djeluju na njihovom otkrivanju i otklanjanju, pravovremeno upozoravaju zainteresirane i tako čine gospodarstvo sigurnijim, stabilnijim, uspješnijim i dugoročno održivim.

Autor: Nikola Nikšić

Objavljeno 21. studenoga 2022. Sva prava pridržana PoslovniFM.