Analizirajući trendove ključnih financijskih pozicija i izvedenih pokazatelja u razdoblju 2015. – 2019., neosporno da je građevinarstvo gospodarski sektor od izuzetnog značaja za hrvatsko društvo i ekonomiju. Pruža priliku i da višak radne snage i manjak radnih mjesta u nekim djelatnostima (prvenstveno ugostiteljstvo i osobne usluge), koje će pod utjecajem Covid- 19 krize i trajnih promjena navika potrošača i niže potrošačke moći trajno kontrahirati, uz brze prekvalifikacije, svoju potrebu za radom i zaradom zadovolji u građevinarstvu. Osim prilika za razvoj građevinarstva koje dolazi iz energetike, to su i infrastrukturni projekti na domaćem i na (uglavnom povijesnim) inozemnim tržištima na kojima su hrvatski građevinari zadržali prepoznatljivost, a geopolitičke okolnosti nam idu u korist, ili barem nisu smetnja.

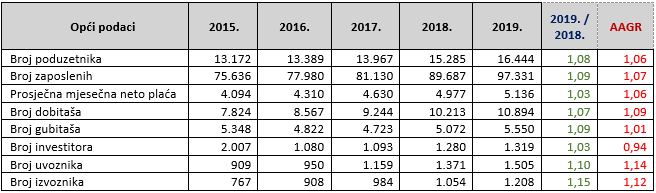

U graditeljstvu u Hrvatskoj djeluje 16,4 tisuće poduzeća, što u odnosu na ukupno 138,4 tisuće aktivnih poduzeća čini udjel od 11,9 posto. Zapošljavaju 97,3 tisuće radnika, što je 10 posto od ukupno 974,5 tisuća zaposlenih u „realnom“ sektoru RH (obveznici poreza na dobit i javne objave financijskih izvještaja).

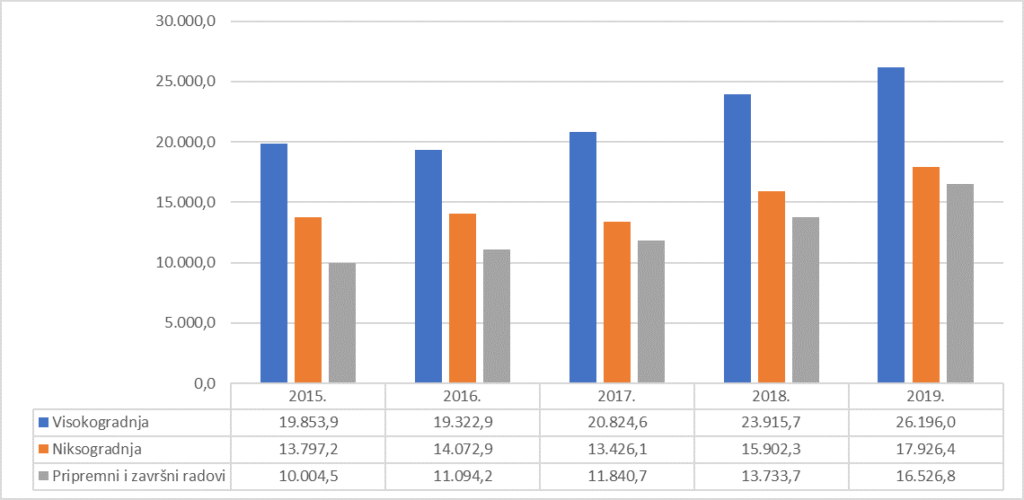

Pregled ključnih podataka i pokazatelja za sektor graditeljstva, za razdoblje 2015. – 2019., u milijunima kuna, s usporedbom 2019. / 2018. i prosječnim petogodišnjem rastom (AAGR, Average Annual Growth)

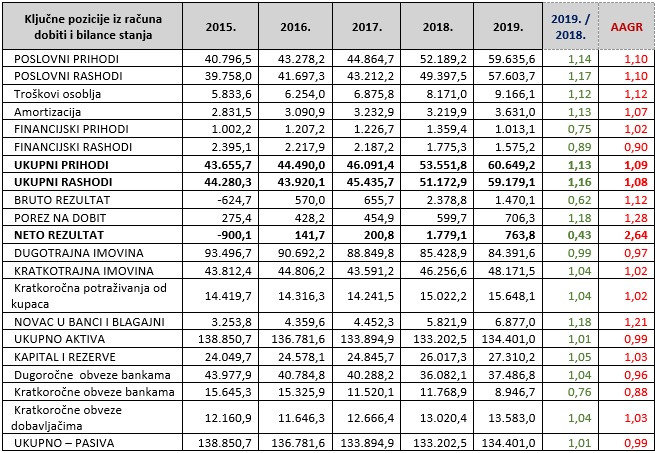

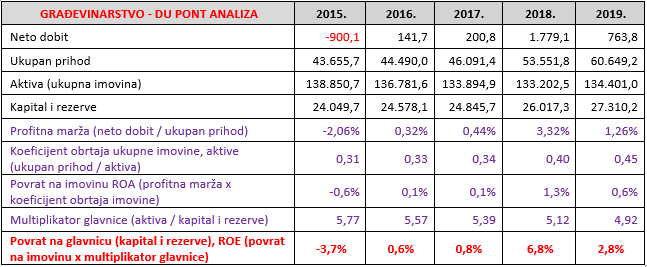

Udio u prihodima RH za 2019. je značajno manji (7,6 posto ili 60,6 u odnosu na 800,4 milijardi kuna), a udjel u neto dobiti puno je manji (2,5 posto, 763,8 milijuna u odnosu na 30,7 milijardi kuna). U odnosu na prosječan rast poslovnih prihoda za RH u razdoblju 2015. – 2019. (šest posto), prosječan rast građevinarstva bio je četiri postotna poena veći i iznosio je 10 posto.

Na žalost, za isti su postotak rasli i poslovni rashodi građevinara, dok su na razini RH poslovni rashodi bili ipak jedan postotni poen manji od prihoda. Pozitivno je što je u strukturi poslovnih rashoda građevinara najveći prosječan rast ostvaren na troškovima osoblja, 12 posto (RH 6 posto), tako da je prosječna neto plaća građevinara koja je 2015. bila 17 posto ispod prosjeka RH (4.094 = 83 posto od 4.941) u 2019. dosegla razinu 88 posto prosječne plaće RH (5.136 – 5.819).

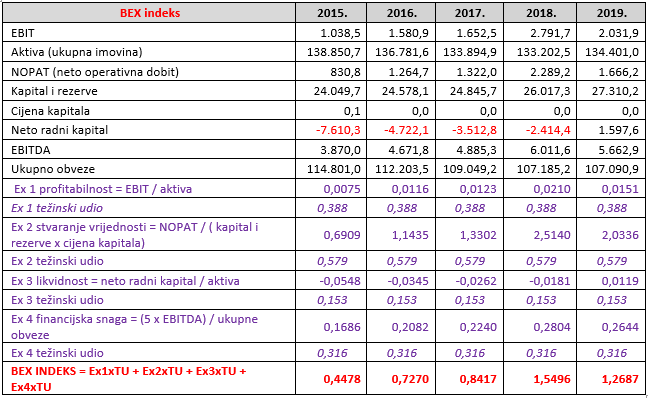

U skladu s tim odnosima prihoda i rashoda, i njihovim trendovima, EBIT građevinara za 2019. od 3,4 posto je za 2,2 postotna poena (ili 61,4 posto) manja u odnosu na 5,6 posto, koliko iznosi za RH.

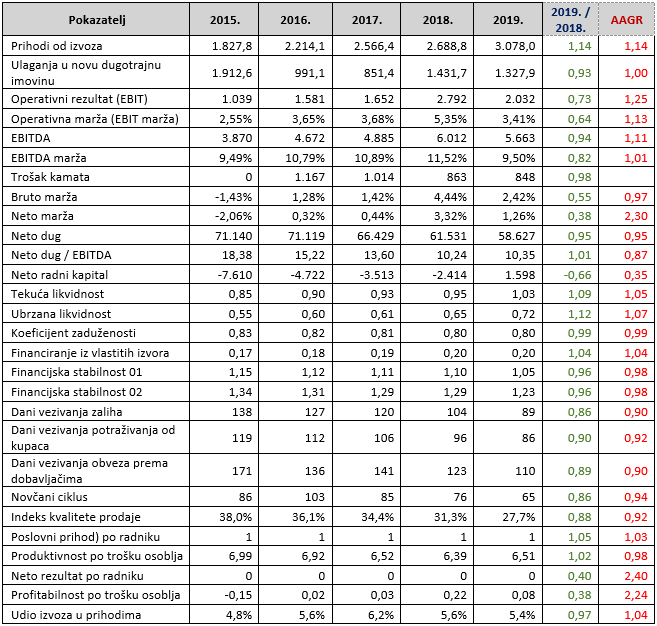

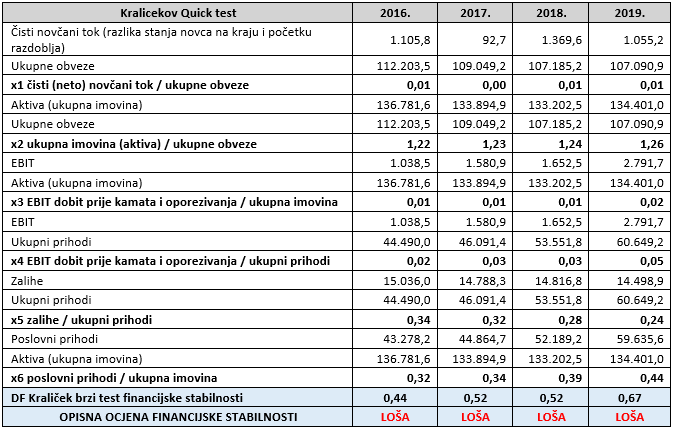

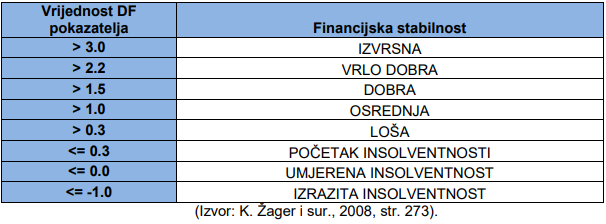

Tekuća likvidnost djelatnosti je tek u 2019. prešla vrijednost 1 (kratkotrajna imovina / kratkoročnu obveze), i dosegla 1.03, značajno ispod 1.20 koliko je iznosio za RH. Kako su pokazatelji zaduženosti (koeficijent financiranja iz vanjskih izvora 0.80, neto dug / EBITDA 10.4) također značajno negativniji u odnosu na vrijednosti za RH (0.64, 3.3), kao i na referentne (preporučene) vrijednosti, sve indicira da je građevinarstvo, promatrajući kvalitativno, u kriznu 2020. „uletjelo“ s prilično malo „zaliha“ za sigurno i stabilno poslovanje. Vrijednost koeficijenta financijske stabilnosti 02 (dugotrajna imovina + zalihe / vlastiti kapital, rezerve i obveze), rigorozniji i posebno važan u uvjetima krize (zalihe tretira kao potencijalno dugotrajnu imovinu zbog kontrakcije tržišta i pada potražnje) za 2019. iznosi 1.23 i značajno je viša (lošija) od vrijednosti 1.14 za RH.

Dva podatka, koja nisu klasični financijski pokazatelji, važna su za procjenu dugoročne održivosti i stabilnosti poslovanja, a to su: udio prihoda od izvoza, vrijednost ulaganja u novu dugotrajnu imovinu. Kumulativne vrijednosti za dulja vremenska razdoblja i trendovi indiciraju kako je osigurana konkurentnost za buduća razdoblja.

Nije nepoznato da je jedna od najvećih slabosti hrvatskog gospodarstva mala komponenta prihoda od izvoza, koja u razdoblju 2015. – 2019., uz manja odstupanja, iznosi svega 20 posto (slovensko 2x više). Građevinari sa svojih 5 – 6 posto prihoda od izvoza u poslovnim prihodima jedna su od većih gospodarskih grana koje daju veliki negativan doprinos tom niskom postotku izvoza za realni sektor RH.

Što se tiče investiranja, realni sektor je u razdoblju 2015. – 2019. od ukupno 257.5 milijardi kuna neto dobiti i amortizacije u novu dugotrajnu imovinu uložio 134.1 milijardi ili 52.1 posto. U istom razdoblju, građevinarstvo je realiziralo 6.5 milijardi ulaganja u novu dugotrajnu imovinu, ili 36.2 posto neto dobiti i amortizacije. Dugogodišnji problemi s likvidnošću i visokom razinom zaduženosti onemogućili su provedbu značajnije tehnološko – tehničke modernizacije, a nisu se ni unaprijedile i ojačale prodajne aktivnosti na novim tržištima i novim poslovnim modelima.

Analiza potencijala transformacije svjetske ekonomije, napravljena 2010. zajedničkim radom članica ICMCI (International Council of Management Consulting Institutes), prezentirana na godišnjoj skupštini u Vilniusu, ukazivala je na gospodarske sektore koji će u razdoblju sljedećih 25 – 30 godina imati dominantne uloge za stabilnost i sigurnost svjetske ekonomije, i predstavljati prilike za održiv rast i razvoj.

U okviru analize, s posebnom su pažnjom istaknuti evolucijski potencijali vezani na energetsku transformaciju (transformacija na nisko ugljično gospodarstvo), trojnost „hrana – voda – zdravlje“, prevenciju i otklanjanja šteta od prirodnih katastrofa, te promjene odnosa snaga između svjetskih tržišnih lidera (kineski „povratak na staro“ vodeće lidersko mjesto, nakon za njih „stoljeća srama“). Desetak godina kasnije, nije teško uočiti da se predikcije iz analize u značajnoj mjeri (djelomično na sreću, a djelomično na žalost) potvrđuju u stvarnosti.

I kada to svedemo na hrvatsko društvo i ekonomiju, malo se odmaknuvši od aktualne Covid-19 krize (koliko god to teško bilo), uočit ćemo u kojoj se mjeri položaj i prirodni resursi mogu (i trebaju) iskoristiti u svrhu stvaranja, jačanja i održavanja komparativnih prednosti Lijepe naše.

Ulaganja u održive izvore energije, energetsku infrastrukturu i energetsku učinkovitost, zdrava hrana, pitka voda, novi oblici turizma (zdravlje, sport, gastronomija, kultura, sigurnost, destinacijska raznovrsnost, povezivanje s radom na daljinu …), razvoj infrastrukture za globalni promet roba i usluga (luke, pruge, druge prometnice i logistička čvorišta, …), neupitno su neke od više nego dobrih prilika iz „internog“ okruženja. A promatrajući „eksterno“ okruženje, u kojima se skraćuju i optimiziraju lanci dobave, te rastu potrebe za sanacijama raznih oblika šteta koje proizlaze iz sukoba ili elementarnih nepogoda, također se mogu uočiti prilike za neke od djelatnosti, koje smo dugi niz godina smatrali tradicionalnima, i konkurentnima na globalnom tržištu.

Građevinarstvo je jedna od takvih djelatnosti. Ne tako davno, bilo kao integratori, glavni ili ključni izvođači, veći broj velikih hrvatskih građevinara i njihovih radnika ostvarivao je značaj udio svojih prihoda (25 posto), priljeva novca, dobiti i zarada na projektima izvan granica Lijepe naše. Neovisno o tome je li se radilo o niskogradnji, visokogradnji ili završnim radovima. Autor ovog članka 15-tak je godina, radeći stalno ili povremeno na projektima na Bliskom Istoku, Rusiji i drugim članicama Ex – SSSR-a, Srednjoj Europi, svjedočio konkurentnosti hrvatskih građevinskih poduzeća kao i inženjera, tehničara i majstora koji su u njima radili, a kvalitetnu formalnu naobrazbu stjecali u domaćem školskom sustavu, i sve to, uz dobru potporu znanstvene zajednice i instituta. Što je projekt bio zahtjevniji (trebalo se bušiti dublje, graditi više, premostiti veće razdaljine, realizirati složeniji ili specifičniji projektni zadatak …) to je potreba za kompetencijama hrvatskog građevinarstva bila veća.

Hoćemo li sada znati iskoristiti svoje prednosti i dobro ime?