Dva gospodarska sektora – trgovina koja je u ukupnim prihodima za 2019. sudjelovala s jednom trećinom i prerađivačka industrija s približno jednom četvrtinom, odskaču u analizi djelatnosti hrvatkog gospodarstva u poslovnoj 2019. Koja sreća da je minimalno obrnuto, no priča o dugogodišnjem zanemarivanju (čitaj: uništavanju) industrije i neimanju razvojne strategije hrvatske ekonomije je dobro poznata, i već ima obilježja legende. Zato donosimo analizu strukture realnog sektora gospodarstva 2015. – 2019.

Po objavi financijskih izvješća za 2019., poslovniFM je odmah analizirao kumulativne financijske rezultate poslovanja realnog sektora gospodarstva za razdoblje 2015. – 2019. Uočen je blagi trend rasta ključnih financijskih pozicija i izvedenih pokazatelja. U nastavku ćemo se fokusirati na strukturu po gospodarskim sektorima, trendove i udjele, ukazati što indiciraju.

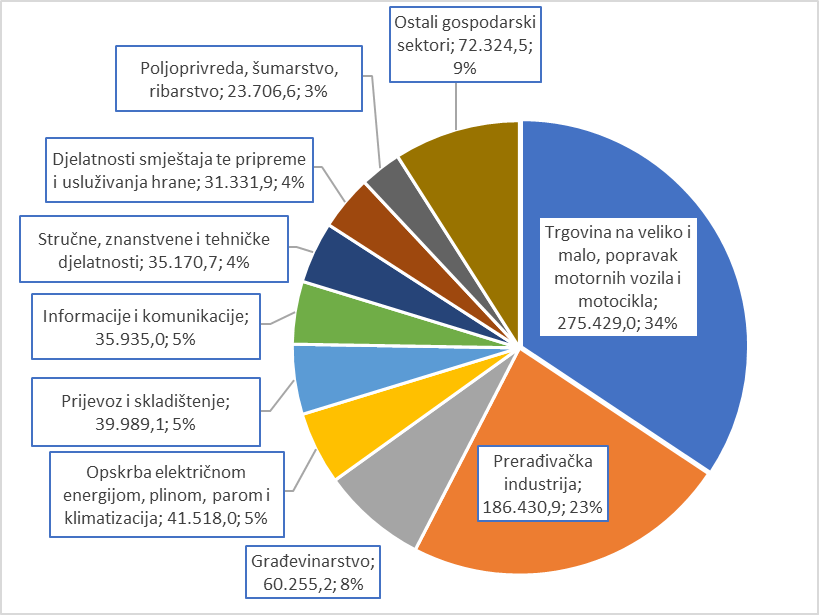

Djelatnosti su, po Nacionalnoj klasifikaciji djelatnosti, grupirane u 21 gospodarski sektor, od kojih je 9 koje se prema visini prihoda, broju poduzeća i radnika, te rezultatu koji generiraju, mogu identificirati ključnima i relevantnima. Promatrano kroz ukupno prihode za 2019., radi se o djelatnostima koje su u tom poslovnom razdoblju pojedinačno generirale po više od 20 milijardi kuna ukupnih prihoda, a njihov kumulativni udio po prihodima, rezultatu, broju poduzeća i radnika sudjeluje u ukupnim vrijednostima za realni sektor Lijepe naše s minimalno 81.5% (broj poduzeća) do maksimalnih 93.5% (neto dobit).

Struktura ukupnih prihoda realnog sektora RH po gospodarskim sektorima za 2019.

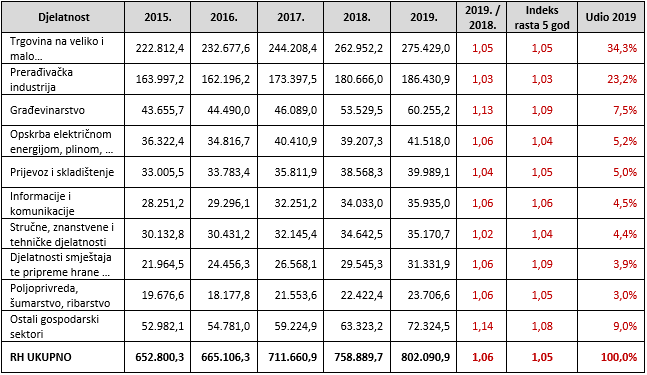

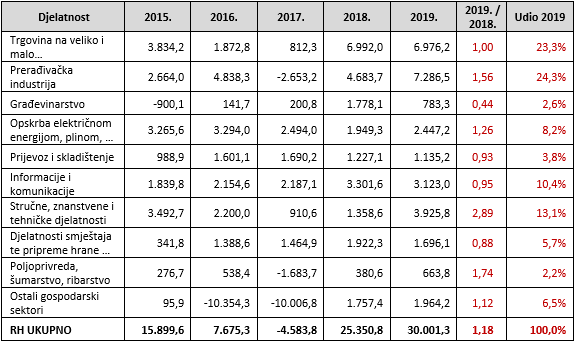

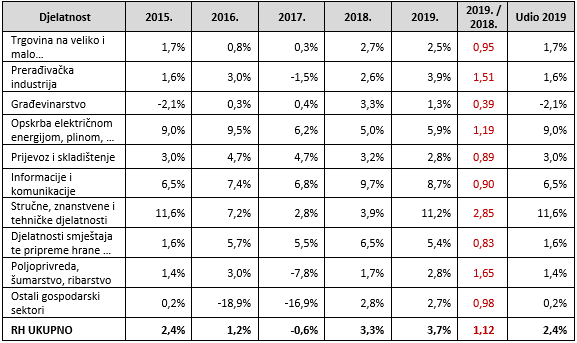

Ukupni prihodi po gospodarskim sektorima za razdoblje 2015. – 2019. s indeksima rasta i udjelom u ukupnim prihodima RH za 2019.

Analiza petogodišnjeg razdoblja znatnije veće vrijednosti prosječnog lančanog indeksa rasta za petogodišnje razdoblje u odnosu na ukupnu, 1.09 u odnosu na 1.05, pokazuje kako je to ostvareno u graditeljstvu i turizmu (smještaj i ugostiteljstvo). Ništa neobično, s obzirom na višegodišnji rast prometa u turizmu koji je bio potaknut geopolitičkim okolnostima koje su nam išle na ruku, i na investicije koje su realizirali hotelijeri u unaprjeđenju kvalitete ponude i privatni iznajmljivači u povećanju kapaciteta. Dakle, građevinari i turizam iskoristili su priliku, iako, daleko je to od „onog“ građevinarstva, kada je komponenta prihoda od izvoza dosezala gotovo 20%, a danas je na mizernih 4%. Na žalost, isto se ne može reći za prerađivačku industriju za koju je prosječni lančani indeks rasta svega 1.03, a isti je i za zadnju godinu promatranja, 2019. ž

Da je koncept Zelene i Plave Hrvatske samo želja o kojoj se ponekad lamentira i često mašta kao strateškom okviru razvoja Lijepe naše, potvrđuje i podatak o uvozu poduzeća iz realnog sektora koji je u 2015. iznosio 104,4 milijarde kuna, 2018. 132,5 a 2019. je dosegnuo 138,5 milijardi kuna.

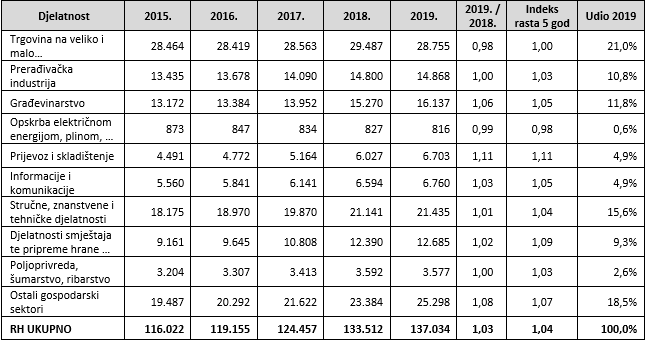

Broj poduzeća po gospodarskim sektorima za razdoblje 2015. – 2019. s indeksima rasta i udjelom u ukupnim prihodima RH za 2019.

Promatrajući strukturu realnog sektora kroz broj poduzeća ništa neobičnoga da se po ovom kriteriju na drugom mjestu nalazi „stručne, znanstvene i tehničke djelatnosti“. Upravo tu djeluje najveći broj mikro poduzeća, i to onih s jednim zaposlenim. Ukupno „one–man show“ obveznika poreza na dobit ima 34 tisuće, 25% od ukupno 137 tisuća poduzeća koja su javno objavila financijska izvješća za 2019. Poduzeća iz prerađivačke industrije su robusnija, za stvaranje prihoda koriste dugotrajnu imovinu veće vrijednosti i veći broj radnika koji sudjeluju u radnim procesima. Prosječan broj djelatnika po jednom poduzeću iz prerađivačkog sektora u svim godinama promatranja kreće se u rasponu od 16 do 17.

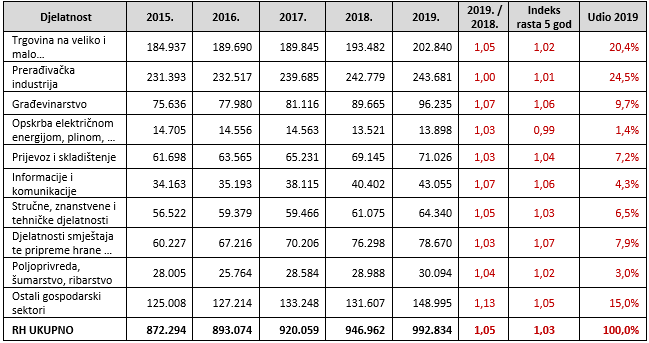

Broj radnika po gospodarskim sektorima za razdoblje 2015. – 2019. s indeksima rasta i udjelom u ukupnim prihodima RH za 2019.

Prosječan lančani indeks rasta broja zaposlenih nešto je niži i od indeksa rasta prihoda (za 2 postotna poena u odnosu na 1.05) i indeksa rasta broja poduzeća (za 1 postotni poen u odnosu na 1.04). Prerađivačka industrija dominira s jednom četvrtinom radnika za 2019. u odnosu na ukupan broj, no ispod standarda razvijenih industrijskih zemalja, pogotovo kada bi se vrijednost tog podatka promotri u odnosu na ukupan broj radno sposobnog stanovništva (1.7 milijuna ljudi).

Neto rezultat po gospodarskim sektorima za razdoblje 2015. – 2019. s indeksima rasta i udjelom u ukupnim prihodima RH za 2019.

Na prvu se može iščitati i uočiti koliki je negativan efekt na 2016. i 2017. proizašao iz slučaja Agrokor (rezultat poljoprivrede i prerađivačke industrije za 2017. i „ostalih“ djelatnosti za 2016. i 2017. u kojima se nalazi i upravljački dio Agrokora (Agrokor d.d. NKD 64.20 djelatnost holding društava, po reviziji neto gubitak za 2017. 9.8 milijardi kuna).

Neto profitne marže po gospodarskim sektorima za razdoblje 2015. – 2019. s indeksima rasta i udjelom u ukupnim prihodima RH za 2019.

Trgovina zahvaljujući „naopakim“ potrošačkim navikama građanstva (troši kad se zarađuje, štedi kada ne ide – od ovog Petrica Kerempuh koncepta, omiljenog našim političarima i marko-ekonomistima, Nijemcima se ježi koža) dvije godine uspijeva zadržati istu profitnu maržu, koja nije „za bacit“ kada se uzme u obzir da je za ovu djelatnost ključna „igra velikih brojeva“ (obujam prihoda i tržišna pozicija). Turizam je rast potvrdio stabilnim maržama (u četiri zadnje godine u rasponu od 5.5. do 6.5%). Prijevoz i skladištenje se nakon rasta profitne marže u 2016. i 2017., u 2018. i 2019. vratio nešto ispod početne pozicije (2015.). Rad i napori koji su osigurali rast prihoda u graditeljstvu nisu kvalitativno potvrđeni kroz dobit i maržu. Gospodarska grana o kojoj često govorimo kao strateškoj industriji (ICT), kada se izuzme „C“ (telekomunikacije, u rukama ino igrača), teško da se po obimu prihoda i broj zaposlenih može tretirati strateškom. No, da se radi o profitabilnoj djelatnosti, itekako, pogotovo imajući u vidu da je veliki broj malih IT poduzeća – proizvođača pronašao lijepe tržišne niše na globalnom tržištu, i godinama uspješno brani i razvija svoju konkurentsku prednost.

Neto profitna marža za 2019. na razini RH veća je za 1.3 postotna poena ili 50% u odnosu na vrijednost za prvu godinu promatranja (2015.), no indicira da se ukupno promatrano radi o gospodarstvu koje se temelji na (polu)proizvodima i uslugama koji nisu sistemski povezani u ekonomsku cjelinu, tako stvaraju malu dodanu vrijednost, i donose relativno male prinose. Imajući u vidu demotivirajuće porezne politike, (ne)efikasnost javnih servisa i ponašanje financijskog sektora, teško da se može reći da se radi o atraktivnosti koja mami na ulaganja i razvoj, privlači „prave“ investitore i globalne igrače (a ne špekulante, koje smo nedavno upoznali na djelu u njihovom punom sjaju).

Naravno da su ovakve „opće“ analize koji obuhvaćaju sve veličine i djelatnosti pod utjecajem brojki i pokazatelja koje proizlaze iz poslovanja „teškaša“ mogu sakriti izvrsnost koja se pojavljuje u određenim segmentima i nišama, a što za male ekonomije kao što je Hrvatska, može biti vodilja uspjeha i transformacije. Zato ćemo u sljedećim nastavcima analizirati i tražiti upravo te bljeskove. Ima ih i treba ih isticati kao pozitivne primjere mnogima kako da promišljaju i djeluju.