Definitivno, korona nije pretjerano negativno utjecala na grupu 19 najvećih poduzeća iz djelatnosti maloprodaje na hrvatskom tržištu. I u otežanim uvjetima uspjeli su pronalaženju načina kako da optimiziraju poslovanje, a po neto rezultatu u apsolutnim vrijednostima za 2020. Lidl kao veliki tržišni igrač – dominira.

Za poslovniFM pod povećalo smo stavili maloprodajne velike trgovačke lance i to „ručnim radom“ su prikupljeni podaci za velika poduzeća iz djelatnosti maloprodaje, koji su analitički obrađeni. Djelatnost je odabrana jer prema podacima za 2019. kao drugo rangirana sudjeluje s velikim udjelom (13%) u ukupnim prihodima realnog sektora RH (vodeća je veleprodaja sa 17.1%), a vrlo ju je interesantno inicijalno promotriti i s obzirom na negativne okolnosti iz društvenog okruženja (Covid kriza) koje su obilježile 2020., i općenito negativno utjecale na gospodarstvo

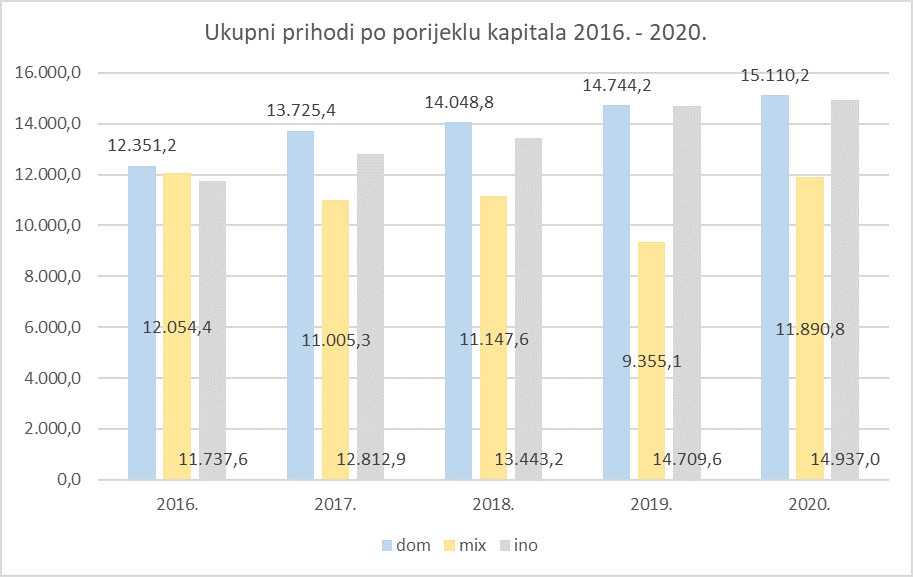

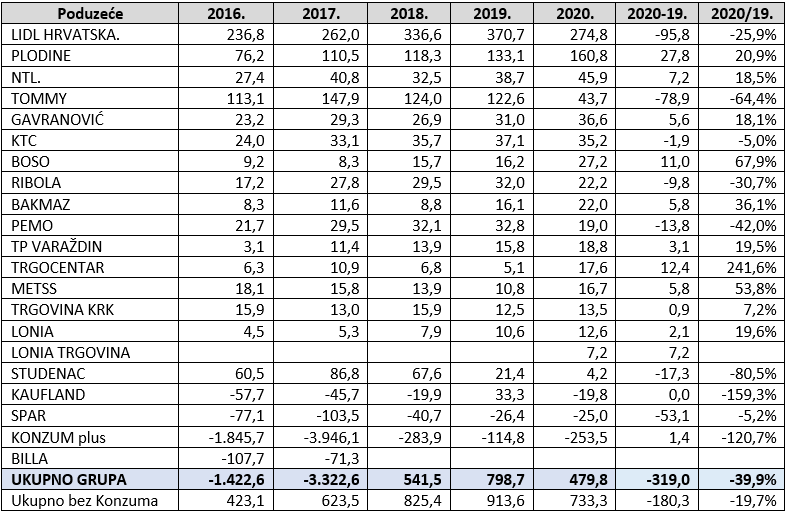

Uz prosječan godišnji rast prihoda u petogodišnjem razdoblju od 5.2 posto, 3 velika inozemna maloprodajna lanca kumulativno su povećali prihode u 2020. za 3,2 milijarde kuna u odnosu na 2016., a time i tržišni udio za 3,1 postotni poen, sa 32.5% (2016.) na 35.6% (2020.). Domaći igrači, predvođeni s dva (polu)nacionalna (Plodine, Tommy), povećali su prihode 2020. za 1,6 milijardi kuna u odnosu na 2016. i time povećali tržišni udio za 1,8 postotni poen, sa 34,2 na 36 posto. Povećanje tržišnih udjela te dvije skupine ostvareno je na teret Konzuma, koji je s 500 milijuna prihoda manje u 2020. u odnosu na 2016., smanjio svoj tržišni udio za 5,3 postotna poena, s 29,2% na 23,9%. Inače, u 2014. i 2015. Konzum je sa 13,3 i 14,6 milijardi kuna, ima tržišni udjel od 40 posto.

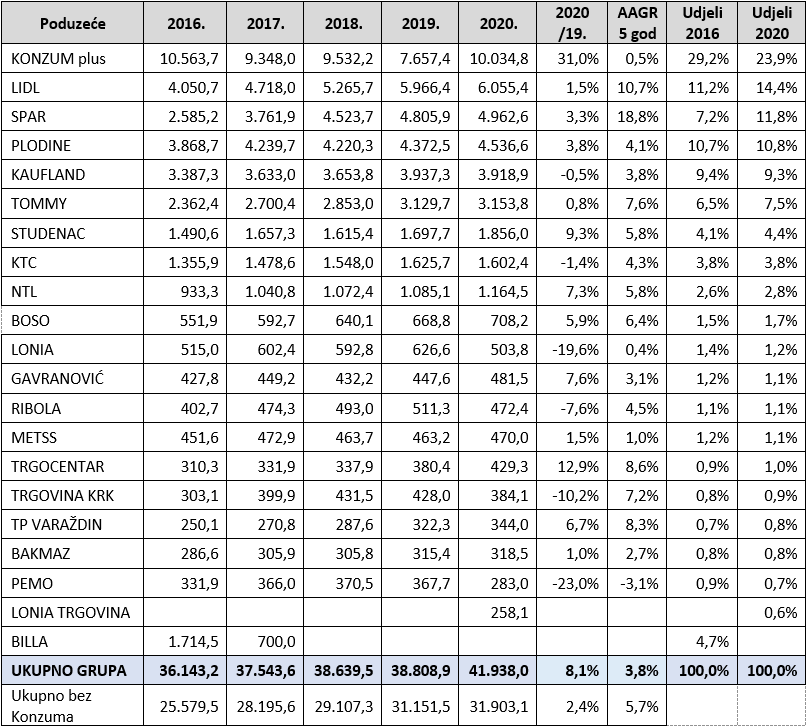

Ukupni prihodi u milijunima za razdoblje 2016. – 2020. s odstupanjem 2020. – 2019., prosječnim godišnjim rastom za petogodišnje razdoblje, te udjelima prihoda poduzeća u grupi za 2016. i 2020.

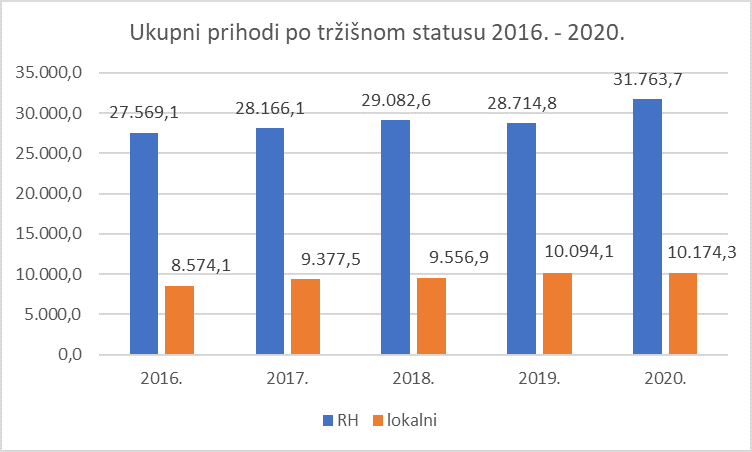

U petogodišnjem promatranom razdoblju, odnos tržišnih udjela nacionalnih i lokalnih igrača nije se značajnije mijenjao, 76 naprama 24 posto. Regionalni (lokalni) igrači s kontinenta ostvarili su blagi rast prihoda u 2020. u odnosu na godinu prije, dok su „jadranski“ (Pemo, Ribola, Trgovina Krk) ostvarili značajniji pad, što je logična posljedica pada potrošnje turista uslijed pada aktivnosti u turizmu izazvanih pandemijom (veliki su hotelijeri u 2020. ostvarili tek 40-tak posto prihoda iz 2019.).

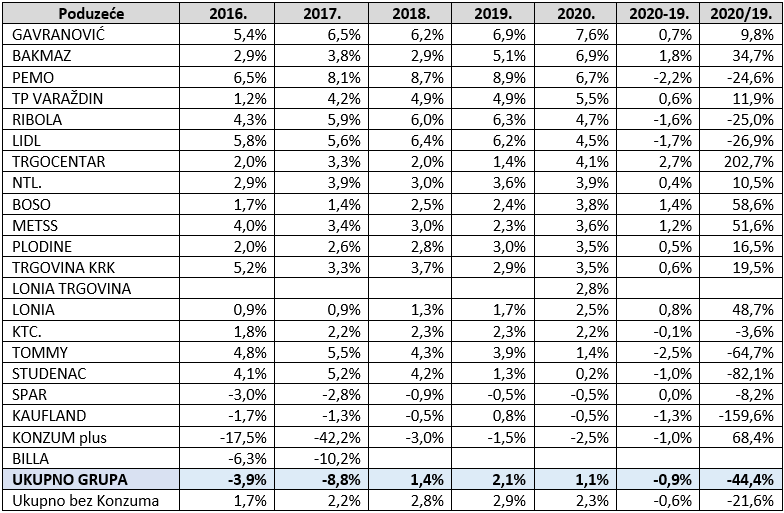

Neto rezultat u milijunima za razdoblje 2016. – 2020. s odstupanjem 2020. – 2019.

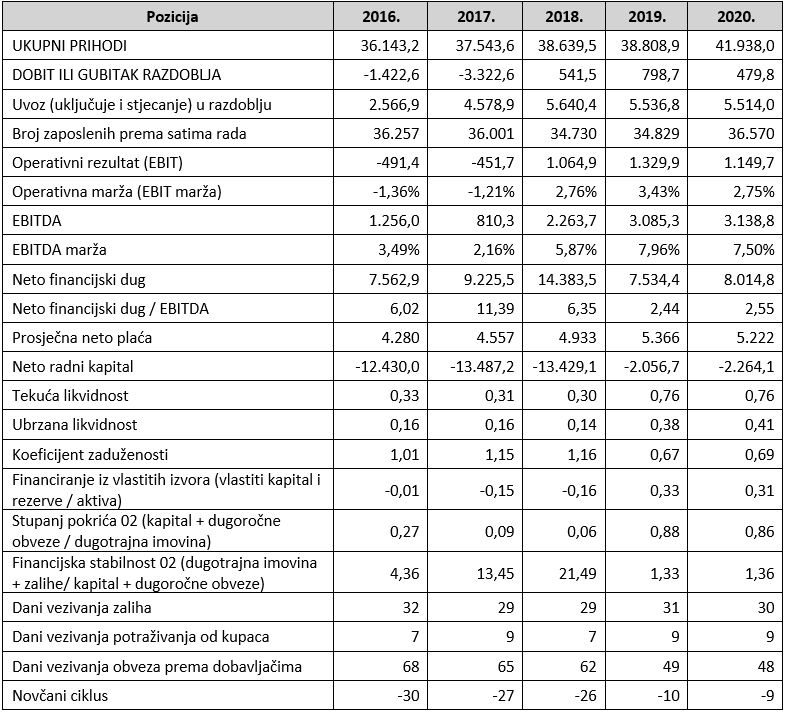

Neto marža za razdoblje 2016. – 2020. s odstupanjem 2020. – 2019.

Po neto rezultatu, u apsolutnim vrijednostima za 2020, Lidl dominira kao veliki tržišni igrač, unatoč tome što mu je neto dobit u odnosu na 2019. smanjena za jednu četvrtinu (neto marža profita pala je za 27%, ili 1.7 postotni poen (s 6.2 na 4.5%) . Slijede Plodine s 3,8 postotnim rastom prihoda za 2020. u odnosu na 2019., u iznosu 163 milijuna kuna, a istiodobno je neto dobit iznosila 161 milijun kuna i u usporedbi s godinom prije porasla je 28 milijuna ili 21 posto. Treba napomenuti da pri mjerenju financijskog rejtinga poslovanja poduzeća koje su članice velikih međunarodnih grupacija uvijek treba biti malo suzdržan, s obzirom na njihove globalne poslovne, porezne i druge politike, i mogućnost da efekte poslovanja s jednog tržišta prenose i prelijevaju tamo gdje im odgovora. Ovo je napomena vezana uz činjenicu da su i Spar i Kaufland u svim godinama promatranja (osim u 2019. kada je Kaufland iskazao minimalnu neto dobit) iskazali negativan rezultat poslovanja, i nalaze se na začelju po neto rezultatu, i po apsolutnim vrijednostima i po maržama.

Promatrajući neto marže profita, razvidna je dominacija lokalnih igrača. Vodeći Gavranović je sa 7,6 posto rasta prihoda (34 milijuna), ojačao je i s rastom neto marže profita, za 10 posto (0.7 postotni poen, sa 6.9% na 7.6%). Drugorangirani Bakmaz je uz zadržavanje prihoda 2020. na istoj razini kao i za 2019. (318 – 315 milijuna), značajno poboljšao profitabilnost, za 35 posto ili 1,8 postotni poen (sa 5,1% na 6,9%). Unatoč padu prihoda (Ribola 8%, Trgovina Krk 10%, Pemo 23%), „jadranski“ trgovci uspjeli su zadržati neto marže profita na dobrim razinama. Ribola, uz pad za 1.6 postotni poen, na dobrih 4.7%, Pemo uz pad za 2.2 postotna poena, na još uvijek visokih 6.7%, a Trgovina Krk je za 0.6 postotni poen povećala s 2.9% na 3.5%.

Naravno da od 19 promatranih svako pojedino poduzeće ima „svoju priču“, ciljeve i strategije, poslovni model i politike (vlasnička struktura, tranzicija, tržišna pozicija, …). Također, da razdoblje promatranja (2016. – 2020.) obuhvaća i slučaj Agrokor (u grupi promatranih poduzeća je i Konzum). Tako da na to treba skrenuti pažnju prije pregleda ključnih financijskih pozicija i izvedenih pokazatelja, kumulativno za promatranu skupinu. Kako bi se iskazane brojke i postotci uzeli s oprezom, i tretirali prvenstveno kao određeni indikatori.

Plaće su zadržane plaće na ranijim razinama (prosječna mjesečna neto plaća za 2020. niža je za 144 kune u odnosu na 2019.), s tim da je zbog rasta broja zaposlenih udio trošak osoblja (bruto II) u poslovnim prihodima blago porastao s 8.4% na 8.6% (tako je nastavljen trend rasta udjela, 2016. 8.1%, 2017. 8.2%, 2018. 8.3%).

Novac na računima je s 1.6 milijardi kuna na 31.12.2019., na 31.12.2020. povećan za 24%, na 1.9 milijardi kuna. No, s obzirom na rast kratkoročnih (s 742 milijuna na 1.2 milijarde) i dugoročnih (s 4.6 na 4.9 milijardi) obveza prema bankama, neto financijski dug je porastao za 480 milijuna kuna, i blago pogoršan (još uvijek odličan) odnos neto financijskog duga i EBITDA, s 2.44 za 2019. na 2.55 na 2020.

Koeficijenti likvidnosti (njihove su vrijednosti specifične za djelatnosti trgovine, i uvijek značajno negativno odstupaju od „općih“ referentnih vrijednosti ) zadržani su (tekuća) ili blago poboljšani (ubrzana), a za jedan dan poboljšani dani vezivanja obveza prema dobavljačima indicira da veliki u uvjetima krize nisu iskoristili pregovaračku moć na štetu svojih dobavljača.

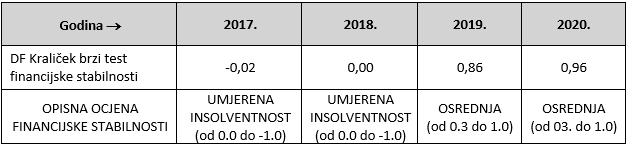

U uvjetima kakvi su vladali i dijelom još zbog pandemije postoje, za djelatnost maloprodaje u dijelu velikih izgleda nema većih problema. To potvrđuju i vrijednosti Kraliček brzog testa financijske stabilnosti:

Objavljeno 5. srpnja 2021. Sva prava pridržana ©poslovniFM