Ukupna vrijednost bruto investicija u dugotrajnu imovinu, iskazana u dodatnim podacima obveznika javne objave financijskih izvješća za 2020., kao rezultat „povučene kočnice“ izazvane COVID krizom, smanjena je za 1,3 milijardu kuna ispod razine ulaganja u 2017., a čak za 6,7 milijardi kuna u odnosu na 2019. godinu.

U 2019. („dobroj“ godini iza koje je uslijedila 2020. kao godina COVID krize), 137 tisuća poduzeća s 972 tisuće radnika, ostvarilo je „mrvicu“ manje od 800 milijardi kuna prihoda i pri tome ostvarilo neto profit u iznosu 31 milijarde kuna (neto marža profita 3,9%). Odstupanja vrijednosti tih pozicija i pokazatelja u odnosu na 2018., kao i 2018. u odnosu na 2017., indicirala su značajan rast tržišnih aktivnosti (prihodi 2019. – 2018. +6,3%, 2018. – 2017. + 8,5%). Također i na unaprjeđenje kvalitete poslovanja, koja je na razini zbirnih podataka i pokazatelja 2017. bila značajno poremećena uslijed negativnih efekata iskazanih („papirnatih“) troškova vrijednosnih usklađenja i rezerviranja proizašlih iz slučaja Agrokor (neto gubitak 3 milijarde kuna, neto marža -0.4%). Za 2019., neto marža profita dosegnula je 3,9%, za 0,2 postotna poena viša od 3,7% za 2018.

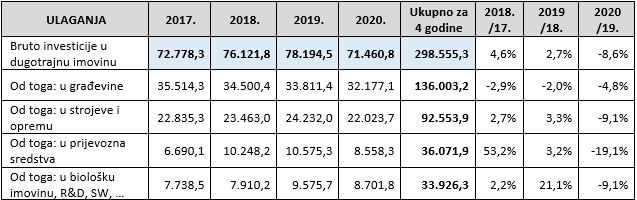

Promatranje trendova promjena za razdoblje 2017. – 2020. indicira da je intenzitet tehničko-tehnoloških promjena (automatizacija, robotizacija, digitalizacija) iz globalnog okruženja, kao i struktura namjena poticaja i subvencija, utjecao na poduzetničke odluke o tome gdje i kako ulagati. Udio ulaganja u građevine smanjen je za 3,8 postotnih poena, od 48,8% za 2017. do 45,0% za 2020., a ulaganja u biološku imovinu, R&D, SW i podatkovne baze, a što su većinom ulaganja u nematerijalnu imovinu, porasla su s 10,6 za 2017. na 12,2 za 2019. i 2020., za 1,6 postotnih poena. Ulaganja u prijevozna sredstva koja su nakon 2017. značajnije porasla (za 3,3 milijarde u 2018., i taj iznos zadržala u 2019.) smanjena su za 2 milijarde u godini krize, a razumljiva kontinuirana potreba za temeljnim održavanjem materijalne osnove za rad (strojevi i oprema) održala je vrijednost ulaganja u tu vrstu dugotrajne materijalne imovine, u sve 4 godine promatranja, iznad 22 milijarde kuna, s udjelom od 31% u ukupnoj vrijednosti bruto investicija.

Značajno više resursa, uključujući i vrijeme kao resurs, treba ulagati u nematerijalnu imovinu i troškove s obilježjima ulaganja, u skladu sa strategijama koje se temelje na sposobnosti segmentacije (ciljanje „naj“ tržišta“) i diferencije (kreiranje portfelja proizvoda i usluga prema potreba i potencijalima tržišta i stvarnim mogućnostima organizacije). Potrebno je ulagati u nove poslovne modele sa obilježjima fleksibilnosti i inovativnosti (transformacije, restrukturiranja…) razvoj i pribavljanje novih kompetencija, motivaciju i zadovoljstvo radnika (sustavi za upravljanje radnim učincima, mjerenje i nagrađivanje učinaka), koncepte za upravljanje informacijama (prikupljanje i pohranjivanje podataka, analiziranje i izvođenje preporuka optimalnih odluka), razne oblike tržišnih komunikacija kojima će jačati odnosi s tržištem. Radi se o ulaganjima u nematerijalnu imovinu i u troškove s obilježjima ulaganja koji će potom kroz ulaganja u opipljivu dugotrajnu materijalnu imovinu, donijeti optimalne efekte. Takvom se kombinatorikom osigurava da se potencijalni rizici ulaganja izbjegnu ili minimaliziraju, i ostvare optimalni povrati na uloženo. Naravno. pritom treba u razumnoj mjeri poštivati neka od pravila ekonomike poslovanja i načela dobrog gospodarenja, kao „zlatno bilančno pravilo“ i „zlatno pravilo financiranja“ (pokazatelji stupnjeva pokrića imovine vlastitim i dugoročnim izvorima).

Zato ćemo u ovoj analizi „baciti pogled“ na podatke o ulaganjima u dugotrajnu imovinu u višegodišnjem razdoblju 2017. – 2020., promatrajući i u odnosu na vrijednosti i trendove nekih od ključnih financijskih pozicija i pokazatelja.

Pregled bruto investicija prema namjeni u razdoblju 2017. – 2020., u milijunima kuna

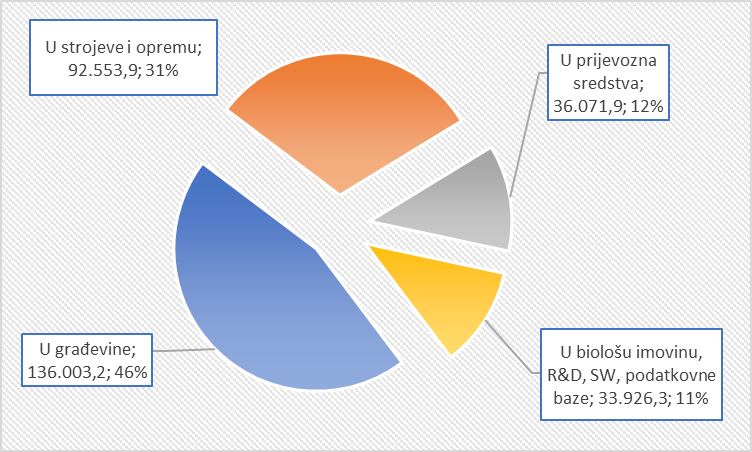

Pregled udjela bruto investicija prema namjeni u ukupnim bruto investicijama u dugotrajnu imovinu u razdoblju 2017. – 2020.

Struktura bruto investicija u dugotrajnu imovinu prema namjeni u ukupnim bruto investicijama u dugotrajnu imovinu, ukupno za razdoblje 2017. – 2020.

Pri promatranju vrijednosti ulaganja treba imati na umu da se zbog namjera da se u računima dobiti i gubitka iskažu što niže osnovice za obračun poreza na dobit (ukupni prihodi – ukupni rashodi) poduzeća često odlučuju (koliko god je to moguće u zakonskim okvirima) troškove internog rada i korištenja drugih internih resursa, iskazati kao troškove razdoblja, a ne kao „investiciju u pripremi“ koja će kao dugotrajna imovina po njenom dovršenju i početku komercijalizacije, kapitalizirati u obliku troška amortizacije u razumno utvrđenom vijeku uporabe kojom se stvaraju određene ekonomskih koristi.

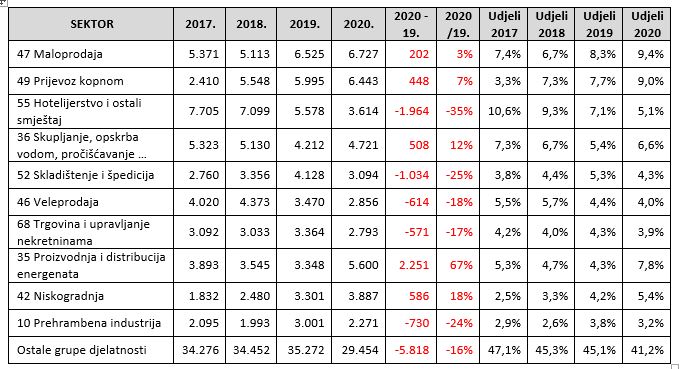

Za bolji uvid gdje se i koliko ulagalo, u dvije tabele koje slijede prikazane su vrijednosti i udjeli ukupnih bruto investicija u dugotrajnu materijalnu imovinu u razdoblju 2017. – 2020. po gospodarskim sektorima i grupama djelatnosti. Prema NKD ukupno je 21 gospodarski sektor i 88 grupa djelatnosti (prve dvije znamenke NKD), a u tabelama je izdvojeno Top 10 po vrijednosti ulaganja.

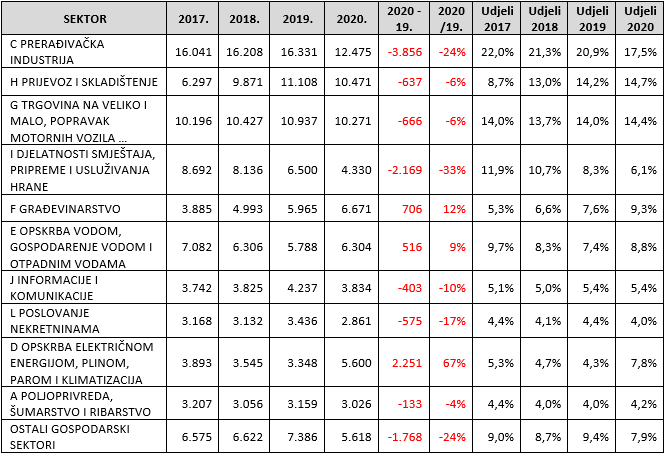

Pregled vrijednosti bruto investicija u dugotrajnu imovinu po gospodarskim sektorima u razdoblju 2017. – 2020., u milijunima kuna i udjelima

Pregled vrijednosti bruto investicija u dugotrajnu imovinu po grupama djelatnosti u razdoblju 2017. – 2020., u milijunima kuna i udjelima

Iz podataka o vrijednostima i trendovima ulaganja na razini sektora, može se uočiti da su tri sektora, unatoč COVID krizi, u 2020. u odnosu na 2019. povećala vrijednost ulaganja, a time i udjele u ukupnim ulaganjima. Rast ulaganja u sektoru opskrbe energijom iznosio je izuzetno visokih 67%, uz rast udjela za 3.5 postotnih poena, u sektoru građevinarstva 12%, uz rast udjela za 2.7 postotnih poena, a u sektoru opskrbe i gospodarenja vodama 9%, uz rast udjela za 1,4 postotna poena. To su sektori čiji su također i ukupni prihodi i neto dobit rasli i u 2020. u odnosu na 2019., bez negativnog utjecaja COVID-a.

Promatrano dublje, na razini grupa djelatnosti, proizvodnja i distribucija energenata (NKD 35.) je potvrđeni rekorder s 2,3 milijarde kuna više ulaganja, od čega su ulaganja u građevine porasla s 2,0 na 2,9 milijardi kuna, a u strojeve i opremu s 1,1 na 2,4 milijarde kuna.

Ne treba neka velika pamet da se razumije koliko je negativan utjecaj COVID-a na djelatnosti turizma, i povezane na turizam. Hotelijerstvo čiji su prihodi i profit nakon nekoliko godina snažnog rasta (2017. 15,8, 2018. 17,7, 2019. 20,0) u 2020. (8,6 milijardi kuna) pali na 43% 2019., 54.6% 2017., nakon značajnih ulaganja u 2017. i 2018. u povećanje i kvalitetu kapaciteta, u 2020. je prepolovilo je njihovu vrijednost. Djelomično zbog već provedenih ulaganja u prethodnim godinama ekonomskog ciklusa, a djelomično zbog odluka o zastajanju do završetka ili obuzdavanja pandemije.

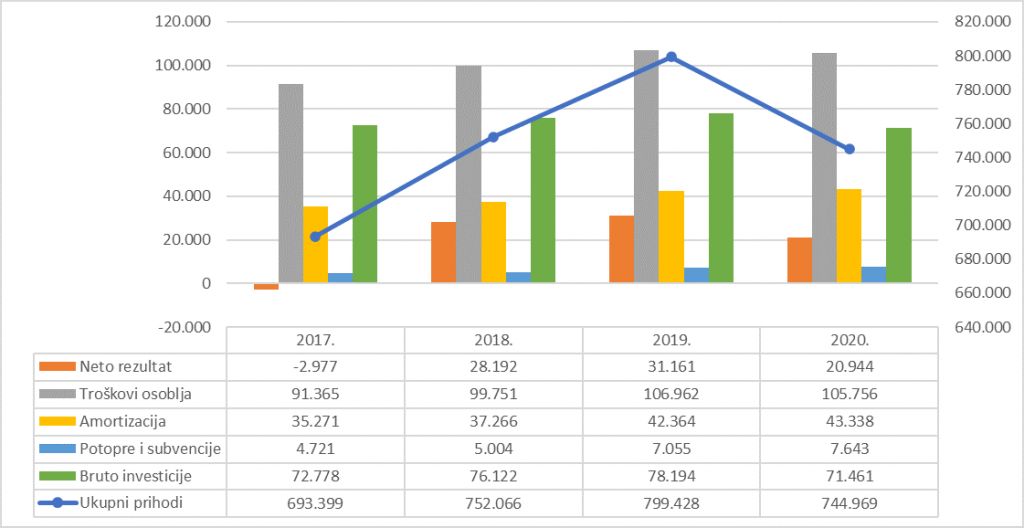

Za kraj, grafikon u kojem se prikazani vrijednosti i trendovi nekoliko ključnih financijski pozicija, koji su što direktno ili indirektno povezani i utječu na odluke i mogućnosti realizacije bruto investicija u dugotrajnu imovinu.

Pregled ključnih financijskih pozicija u razdoblju 2017. – 2020., zbirno za RH

Kada se govori o investicijama, ulaganjima u razne oblike dugotrajne imovine, u duhu načela dobrog i ekonomski razmnog gospodara, treba se uvažiti nekoliko važnih činjenica:

- „ovce i novci se ne mogu imati istovremeno“ – dobro odabrana i realizirana ulaganja uglavnom donose koristi na „dulje staze“, zahtijevaju odricanja i strpljenje

- jedno su poduzetničke ambicije i hrabrost da se iskoristi što više prilika iz okruženja, a drugo su mogućnosti poduzeća da ih ekonomski razumno realiziraju (fokusiranje, izvori financiranja, „ušteđeno“, …)

- potpore i subvencije kojima se financira samo dio ulaganja, a drugi dio osigurava poduzeće, ne smiju biti ključni za donošenje odluka o ulaganjima. Važno je da poduzeće ima jasnu sliku kako, kada i koliko će se ulaganje komercijalizirati, odnosno osigurati povrat na uloženo. Bez toga, dio koji je izdvojilo poduzeće će jednokratno (najkasnije po dovršetku investicijskog projekta) postati nepotreban trošak.

- financijski efekti (koji samo kratkoročno mjere uspješnost poslovanja) nisu i ne mogu biti jedini za donošenje odluka o ulaganjima. Ekonomski efekti, pomno promotreni u CBA ili sličnim analitičkim konceptima koji obuhvaćaju interese i potencijale svih dionika, važno su uporište za donošenje dobrih investicijskih odluka

- i kada se pomisli da je sve jasno i da će se sigurno realizirati u duhu planiranoga, ne treba zanemariti brzinu promjena iz nesigurnog i nepredvidivog okruženja, i biti spreman na scenarije B, C ….. Uz pobjede kao poželjni rezultati, u sportu su porazi i neriješeno sastavni i neizbježni ishodi.

Autor: NIkola Nikšić

Objavljeno 25. listopada 2021. Sva prava pridržana PoslovniFM.